”Ai eikö siitäkään ryyppyreissusta saa alveja takaisin?”

Yrittäjien harmiksi Verohallinto suhtautuu varsin nyrpeästi kaikenlaiseen kestitsemiseen ja siksi on tärkeää tuntea perin pohjin sellaisen käsitepedon karvat kuin edustus – mitä se on ja mikä on muuta kulua.

Yrittäjänä joudut monta kertaa vuodessa pohtimaan, missä menee edustuksen, omien kulujen, markkinointikulujen ja vähennyskelpoisten henkilöstökulujen raja. Ei ole poikkeuksellista, että samassa reissussa on kaikkia näitä sekaisin.

Verohallinto on kaikkien tahojen riesaksi rikkonut edustusta käsittelevät ohjeistuksensa lukuisiin eri syventäviin vero-ohjeisiin. Tämä artikkeli nivoo nämä lorut yhteen ja erottaa oleellisen epäoleellisesta. Löydät lopusta myös lähteet.

Taloushotelli on viiden tähden tilitoimisto ja pidämme huolen siitä, että nämä kulut ovat aina oikeassa laarissa, ja että asiakkaamme osaavat tähän liittyvän verosuunnittelun. Jos tilitoimistosi ei tähtää viiden tähden palveluun, niin joudut syynäämään nämä kulut suurennuslasin kanssa.

Lue tämä artikkeli ja opi, mikä on edustusta ja mikä on muuta kulua – ja miten ohjeistat kirjanpitäjääsi toimimaan oikein.

Käsitteet

Käydään ensin läpi kaikki käsitteet. Kun hillutaan pitkin kyliä lärvit lutussa tai kahvitellaan sopuisasti, niin kulut voivat olla:

- Edustusta

- Neuvottelua

- Markkinointia

- Virkistystä

- Yksityiskulua

Kaikkia näitä kohdellaan verotuksessa eri tavoin. Keskeisten käsitteiden kautta opit pääsäännöt, joilla erotat nämä toisistaan.

Edustuskulut

Pääasiallinen kohde: asiakkaat ja liikekumppanit

Verohallinnon ohjeen Edustusmenot tuloverotuksessa ohjeen mukainen

Edustusmenoina pidetään elinkeinoverolain mukaan verotettavaan tulonhankintaan liittyviä, yrityksen ulkopuolisiin henkilöihin, kuten asiakkaisiin tai liiketuttaviin, kohdistuvia vieraanvaraisuudesta tai muusta huomaavaisuudesta aiheutuneita menoja. Edustamisella pyritään liiketoiminnan edistämiseen ja esimerkiksi uusien liikesuhteiden luomiseen tai entisten suhteiden säilyttämiseen ja parantamiseen.

Pysähdytään tähän hetkeksi. Määritelmän oleellisia käsitteitä ovat:

- Asiakkaisiin tai liiketuttaviin kohdistuvia menoja – ei siis henkilökuntaan.

- Jotka aiheutuvat vieraanvaraisuudesta tai muusta huomaavaisuudesta.

- Tavoite on liiketoiminnan edistäminen tai liikesuhteiden luominen/säilyttäminen/parantaminen.

Tästä määritelmästä jää pois, että edustustilaisuus on suljettu tilaisuus eli osallistujat on ennalta päätetty ja asiattomilta pääsy kielletty. Avoimet ja vähemmän kosteat tilaisuudet ovat usein markkinointitilaisuuksia – tästä lisää jäljempänä.

⚠ VAROITUKSEN SANA ⚠

Suomalaisittain tämä asiakkaisiin kohdistuva vieraanvaraisuus on käytännössä aika usein tenuttamista paikallisissa räkälöissä puolituttujen yhteistyökumppaneiden kanssa – ja liiketoiminnan edistäminen on näistä tilaisuuksista varsin usein kaukana. Tämän tietää myös Verohallinto, jonka suhtautuminen yrittäjien kekkalointien vähentämiseen verotuksessa ei ole maailman suopein.

Yrittäjän krapulaisen päänsäryn jakaa siksi kirjanpitäjä, joka joutuu usein pohtimaan, kuinka monella tonnilla ”virvokkeita” kirjanpitoon kehtaa edes 50 % vähennyskelpoisena lyödä. Ihan poskettomia kännejä ei kannata vetää yrityksen piikkiin asiakkaidenkaan kanssa – ne viskit voi löytää verotarkastuksen raportilta peitellyn osingon käsitteen alta.

Edustuslahja

Aika usein projektin valmistuessa tai yhteistyökumppanin 40-vuotispäivinä täräytetään kivassa paketissa pullo parempaa viskiä sen asiakkaan kouraan, joka laittoi nimensä liikevaihtoasi rikastuttavaan sopimukseen.

Tällainen lahja on edustuslahja ja sitä kohdellaan verotuksessa kuten muitakin edustuskuluja.

⚠ VAROITUKSEN SANA ⚠

Verohallinnon yhtenäistämisohjeessa (Yhtenäistämisohje) mainitaan, että ”edustuslahja voi olla arvokaskin, jos lahjoitus liittyy yhtiön toimialaa lähellä olevaan tarkoitukseen tai liiketapa edellyttää arvokkaan lahjan antamista”.

Edustuslahjojen kanssa kannattaa silti pysyä jonkinlaisessa kohtuudessa. Kun aletaan jakamaan edustuslahjoina monen tonnin arvoisia esineitä tai jopa autoja, niin voit olla varma, että näitä pöyhitään myös verotarkastuksessa.

Edustusmatkat ja -tilaisuudet

Edustusmatka ja/tai -tilaisuus muodostaa kokonaisuuden, jossa on liikuttu paikasta A paikkaan B harjoittamaan edustusta. Tämä kokonaisuus pitää sisällään tyypillisesti:

- Matkustuskuluja kuten juna-, ja taksilippuja.

- Kilometrikorvauksia ja päivärahoja

- Hotellikuluja

- Edustusta varten palkattuja työntekijöitä (kuten catering), joille maksetaan työkorvausta

- Viinaa ja muuta kännäysmateriaalia

- Kaikenlaista mitä Alepan pussiin mahtuu

Tämä kokonaisuus on edustusta! Eli kaikkia kuluja, mitä edustusmatkaan tai -tilaisuuteen kuuluu käsitellään arvonlisäverotuksessa ja tuloverotuksessa samalla tavalla. (Ainoan poikkeuksen muodostavat työntekijöiden palkat eli edustustilaisuuteen kohdistuvia tunteja ei tarvitse erikseen jyvittää vaan saa vähentää 100 % – ellei työntekijää ole palkattu nimenomaan edustamaan.)

Painotamme tätä, koska 95 % muista kuin viiden tähden tilitoimistojen kirjanpitäjistä käsittelevät nämä väärin. Ravintolakulut osataan kyllä käsitellä oikein, mutta esimerkiksi harva osaa laittaa edustusmatkaan kohdistuvat kilometrikorvaukset oikeaan laariin.

Taloushotellin luoma tilikarttaratkaisu helpottaa merkittävästi näiden kulujen tiliöimästä oikein ja vähentää veroriskiäsi verotarkastuksessa.

Edustuskulujen verokohtelu

Luet tätä artikkelia todennäköisesti siksi, että haluat ymmärtää, miten eri kuluja käsitellään verotuksessa. Tässä on edustamiseen liittyvät oleelliset verotiedot.

Edustuskulut arvonlisäverotuksessa

0 % vähennyskelpoista arvonlisäverotuksessa. Et siis vähennä edustushankinnoista alveja lainkaan.

Edustuskulut tuloverotuksessa

50 % vähennyskelpoista tuloverotuksessa. Eli jos kännäät asiakkaiden kanssa tonnilla, niin 500e katsotaan vähennyskelpoiseksi, josta 20 % veroasteella maksat 100e vähemmän veroja.

Voit nopeuttaa mentaalimatetiikkaasi ajattelemalla, että arvonlisäverollisista kuluista saat 10 % veroissa takaisin ja 90 % jää firman kuluksi.

Erityishuomio edustuskuluista: palkat

Pääsääntö: 100 % vähennyskelpoisia myös edustustilaisuuden osalta.

Poikkeus: 50 % vähennyskelpoista kuten muut edustuskulut, MIKÄLI palkka (useimmiten työkorvaus kuten cateringkulut) kohdistuu vain edustustapahtumaan.

Erityishuomio edustuskuluista: päivärahat- ja kilometrikorvaukset, hotellikulut, taksikulut, ym.

Pääsääntö: 50 % vähennyskelpoisia kuten muut edustuskulut, jos kohdistuvat vain edustustilaisuuteen. Kirjanpitäjät käsittelevät tämän usein väärin eli eivät huomioi edustusmatkaa kokonaisuutena. Verotarkastaja kyllä huomioi, joten varaudu verotarkastuksessa pommiin, jos kirjanpitäjäsi ei ole A-luokkaa.

Poikkeus: 50-100 % vähennyskelpoisia, jos matka kohdistuu sekä edustus- että muihin tapahtumiin. Ei ole epätavallista, että yrittäjä pitää vähennyskelpoisen strategiariihen johtoryhmän kanssa mökillä hiihtäen ja ryypäten ja sitten vastaavan tilaisuuden asiakkaiden kanssa seuraavana päivänä. Kulut pitää jyvittää tällöin vähennyskelpoisiin ja vähennyskelvottomiin laareihin ajatusta käyttäen. (Tosin muut kuin viiden tähden kirjanpitäjät lakaisevat koko roskan tylysti edustuskuluihin, jolloin maksat enemmän veroja kuin pitäisi.)

Erityishuomio: edustustilat ja -laitteet

Ei ole täysin epätavanomaista, että yrityksellä on taseessa edustustilaisuuksia varten hankittuna hulppea rantahuvila vesiskoottereineen.

Näitä on pakko kytätä kirjanpidossa ja verotuksessa omassa laarissaan, koska näihin kohdistuvat poistot, verot, alvit, ym. käsitellään samaan tapaan kuin muutkin edustusmenot.

”Edustamiseen käytetystä kiinteistöstä, huoneistosta, veneestä yms. omaisuudesta aiheutuneet menot ja omaisuuden hankintamenosta tehdyt poistot. Koska kiinteistövero on EVL:ssa rinnastettu elinkeinotoiminnan käytössä olevista kiinteistöistä aiheutuviin menoihin, edustuskäytössä olevaan kiinteistöön kohdistuva kiinteistövero luetaan muiden kiinteistömenojen tapaan edustusmenoihin.

Jos omaisuus on vain osittain edustuskäytössä, katsotaan edustusmenoiksi edustuskäyttöä vastaava osuus aiheutuneista menoista. Muu osa menoista on hyödykkeen käytöstä riippuen joko kokonaan vähennyskelpoista liikekulua tai kokonaan vähennyskelvottomia yksityismenoja.”

Edustusmenot tuloverotuksessa | Verohallinnon syventävä vero-ohje

TIIVISTETYSTI

Pääsääntö: 50 % vähennyskelpoisia kuten muut edustuskulut

Poikkeus: 50-100 % vähennyskelpoisia, jos kiinteistö ja laitteet kohdistuvat sekä edustus- että muihin tapahtumiin.

Erityisesti osittain edustuskäytössä olevan kiinteistön verokäsittely menee yleensä kirjanpitäjiltä pieleen. Jos tilitoimistosi ei ole viiden tähden tilitoimisto, niin riskisi näiden suhteen on todennäköisesti jompi kumpi seuraavista:

a) tätä ei ole huomioitu lainkaan, jolloin saat verotarkastuksessa isot rapsut. 🤯

b) edustukseen menevä osuus on laskettu kirjanpitäjän selkänahan suojaamiseksi yläkanttiin, jolloin maksat enemmän veroja kuin pitäisi. 💸

Markkinointikulut

Markkinoinnin pääasiallinen kohde: avoin tapahtuma kaikille potentiaalisille asiakkaille

Verohallinto on tehnyt markkinointi- ja edustustilaisuuksien rajanvedosta osittain arpapeliä. Pääsääntönä erotellessa markkinointitilaisuuksia edustustilaisuuksista, katsotaan kolmea asiaa:

1) onko tilaisuuteen kenellä tahansa vapaa pääsy? Jos tilaisuus on suljettu, niin kyse on todennäköisesti edustuksesta. Kyse voi olla tosin myös kohderyhmämarkkinoinnista, josta on kirjoitettu lisää jäljempänä.

2) mikä on tilaisuuden ohjelma ja toteutettu sisältö? Jos kyse on esim. tuote-esittelystä ilman muuta viihdytystä, niin sitä todennäköisemmin sisältö on markkinointiluonteinen. Mitä enemmän sisältöön on ujutettu mukaan taikureita, muusikoita, sirkusväkeä ja muuta hauskaa, niin sitä varmemmin ollaan edustuksen puolella.

3) onko tarjoilu kohtuullista suhteessa tilaisuuden pituuteen, liittyykö tarjoilu tilaisuuteen ja mitä tarjoilu sisältää? Mitä enemmän tarjoilu alkaa näyttää tilaisuuden pääasialta, niin sitä todennäköisemmin verotarkastaja paiskaa kulut edustuslaariin. Alkoholin runsas määrä tarjoilussa lähettää vahvan signaalin.

Verohallinto määrittelee mainos- ja markkinointitilaisuudet seuraavasti:

”Mainos- ja markkinointitilaisuudet ovat yleensä valikoimattomalle asiakasjoukolle tarkoitettuja tilaisuuksia, joihin on vapaa pääsy. Mainos- ja markkinointitilaisuuksien tarkoituksena on yrityksen ja sen tuotteiden tekeminen laajalti tunnetuiksi. Tilaisuuksiin voi liittyä vähäistä tarjoilua, jota ei kuitenkaan pidetä edustamisena.

Edustustilaisuus on usein suljettu tilaisuus, johon on kutsuttu tietyt henkilöt.”

Markkinointi- ja edustustilaisuudet arvonlisäverotuksessa | Syventävä vero-ohje

Järjestämällä tilaisuuden, johon on avoin kutsu, jossa ei ryypätä ja syödä mahan täydeltä, ja jossa vain esitellään tuotteita ja palveluja, niin olet todennäköisesti järjestänyt niin arvonlisäverotuksessa kuin tuloverotuksessa vähennyskelpoisen markkinointitilaisuuden.

Mainoslahja

Varsinkin vähäarvoisia tuotteita valmistavilla yrityksillä jakaa tuotteitaan turuilla ja toreilla asiakkaille. Mainoslahjoista tyyppiesimerkkejä ovat:

- Logolliset T-paidat ja kynät, joita saat lähes jokaiselta yhteistyökumppaniltasi.

- Jogurtit, jäätelöt ja muut elintarvikkeet, joita esim. Valio iskee Rautatientorilla pahaa aavistamattomien ohikulkijoiden käteen

Mainos- ja markkinointitilaisuudessa on aika tyypillistä antaa ilmainen tuotenäyte, mikäli näytteen antaminen on taloudellisesti järkevää. Verohallinto on kuitenkin piilottanut veroyllätyksen yrittäjien varalle:

Verohallinnon käsityksen mukaan mainoslahjaa, jonka arvonlisäverollinen ostohinta on enintään 50 euroa, voidaan pitää tavanomaisena. Jos elinkeinonharjoittaja on itse valmistanut tavaran, tavanomaisuutta määriteltäessä arvona pidetään tavaran todennäköistä luovutushintaa.

Kiinnitä huomiota sanaan arvonlisäverollinen. 24 % verokannalla alviton ostohinta on noin 40 euroa. Tämän rajan ylittyessä maksetaan tästä niin sanottu ”oman käytön arvonlisävero” eli jokaisesta 40e ALV 0 % ylittyvästä lahjasta maksat lisäksi 10 euroa valtiolle – AUTS!

Lisäksi on syytä kiinnittää huomiota jälkimmäiseen kohtaan eli ostohinnan sijaan arvo rajataan todennäköiseen luovutushintaan, jos elinkeinonharjoittaja on itse valmistanut tavaran. Tämä on huomattavasti tylympi tulkinta kuin arvonlisäverollinen ostohinta. Tämä raja menee helposti rikki.

Palvelujen luovuttamiseen lahjana ei sen sijaan vaikuta liittyvän 50 euron rajaa:

”Jos palvelun ilmaisluovutus tapahtuu liiketoiminnan tarkoitukseen, esimerkiksi markkinointitarkoituksessa, oman käytön veroa ei ole suoritettava.”

Oman käytön arvonlisäverotus | Syventävä vero-ohje

Ei ole epätavanomaista antaa proof-of-concept -tyyppisenä ilmaisnäytteenä esimerkiksi 100 euron arvoista ilmaiskonsultointia. Verohallinnon ohjeen mukaan tämän pitäisi olla arvostaan huolimatta veroton luovutus.

Tällainen epäsymmetriä tavara- ja palvelulahjan verokohtelussa on kuitenkin epätavanomaista, joten emme lupaa, että tämä on vedenpitävästi näin. Taloushotelli pyrkii selvittämään asian pikaisesti Verohallinnolta ja päivittää tätä kirjoitusta tarvittaessa.

Mainos- ja markkinointikulujen verokohtelu

Markkinointikulut ovat sekä arvonlisäverotuksessa että tuloverotuksessa 100 % vähennyskelpoisia. Pidä vain huoli siitä, että markkinointikulusi oikeasti katsotaan verotuksessa markkinointikuluiksi.

Huomioi mainoslahjojen osalta edellä mainittu 50 euron arvonlisäverollinen maksimiarvo joko osto- tai luovutushinnasta.

Neuvottelukulut

Neuvottelun pääasiallinen kohde: oma henkilökunta

Neuvottelu tapahtuu lähtökohtaisesti vain ja ainoastaan yrityksen oman henkilökunnan kanssa. Asiakkaiden ja toimittajien kanssa tapahtuvat ruokailut ym. heihin kohdistuva tarjoilu ei pääsäännön mukaan ole neuvottelua vaan edustusta.

Henkilökunnankaan kanssa ei voi ihan poskettomia neuvotteluja pitää. Jos naamaa kohti vedetään hienossa ravintolassa 100 euron Angus-pihvit ja pullo hienointa viiniä, niin aletaan olla kohtuuttomuuden rajoilla. Verohallinto painottaa kaikissa tulkinnoissaan tavanomaisuutta ja kohtuullisuutta.

Kun tämän yli mennään, niin ökyneuvotteluista tulee siihen osallistuneiden palkkaa, josta tulee tuloverot ja sivukulut maksettavaksi. Omaan henkilökuntaan kohdistuvat neuvottelukulut eivät voi koskaan olla edustusta.

Neuvottelu: tietyt asiantuntijat ja viranomaiset

Tilintarkastajien, kirjanpitäjien ja asianajajien kanssa voi lounastaa melko vapaasti ja vähentää kulut 100 % verotuksessa. Verohallinto vinkkaa myös, että viranomaisille (=verotarkastajille) voi ja kenties kannattaa tarjota vähän purtavaa, koska nämäkin saa vähentää neuvottelukuluina.

On kuitenkin tärkeää huomata, että vaikka Verohallinnon ohjeessa ei painoteta tätä, niin vähennysoikeuden saamiseksi kestitettävän kanssa tulisi olla olemassa oleva toimeksiantosuhde. Jos kilpailutat tilitoimistoja ja tarjoat päivälliset, niin tämä on edustusta. Tiettyihin asiantuntijoihin on kohdistettu erivapaus, koska he ovat riittävän riippumattomia siitä, kuinka paljon heihin rahaa upotat. Tilintarkastaja ei lähtökohtaisesti hanhenmaksan ja viinilasin hinnalla jätä kirjanpitosi puutteita huomiotta vaan kertomus on yhtä tyly tästä huolimatta.

Asiantuntijoita ei kuitenkaan kannata rahdata ympäri Suomea ilman liiketoiminnallista syytä, sillä tällaiset kulut voivat olla täysin vähennyskelvottomia:

Yrityksen tilintarkastajille, hallintoelinten jäsenille tai luottamusmiehille järjestetyt matkat eivät ole edustusmatkoja. Jos näiden henkilöryhmien matkaa ei voida pitää yrityksen toiminnan tai hallinnon ja tilintarkastuksen kannalta tarpeellisena, siitä aiheutuneet kustannukset eivät ole vähennyskelpoisia muinakaan elinkeinotoiminnan menoina (ks. KHO 9.4.1975 taltio 1442 ja KHO 1978 II 561).

Edustusmatkat tuloverotuksessa | Syventävä vero-ohje

Neuvottelu: konserniyritykset ja osakkuusyritykset

Konserniyrityksen johdon ja henkilökunnan kanssa tapahtuva neuvottelu on lähtökohtaisesti vähennyskelpoista neuvottelukuluna siinä, missä omankin henkilökunnan.

”Yrityksen sisäisiin palavereihin voidaan rinnastaa sellaiset samaan konserniin kuuluvien yhtiöiden väliset neuvottelut, joissa käsitellään konsernin toimintaan liittyviä, esimerkiksi budjetointia tai henkilöstökysymyksiä koskevia, asioita. Jos taas toisen konserniyhtiön edustajalle osoitetun vieraanvaraisuuden tarkoituksena on yhtiöiden välisten liikesuhteiden luominen tai edistäminen, tilannetta on arvioitava samoin kuin toisistaan täysin erillisten tahojen välillä.”

Edustusmenot ja neuvottelumenot | Syventävä vero-ohje

Ohjeen jälkimmäinen osuus jättää oven auki konserniyhtiöiden kulujen paiskaamiseksi edustuskulujen puolelle. Mitä tämä käytännössä tarkoittaa?

Taloushotellin tulkinnan mukaan Verohallinto ei anna konserniyhtiöiden neuvottelukuluille vihreää valoa, jotta verotarkastuksessa voidaan pöyhiä tarjoilujen motiivia. Emoyhtiö on pääsääntöisesti yhtiö, joka omistaa yli 50 % toisen yhtiön osakkeista tai käyttää muutoin tosiasiallista määräysvaltaa tässä yhtiössä.

Tämä tarkoittaa kääntäen sitä, että yhtiön osakkeista 49,999 % voi olla muilla osakkailla, jotka voivat esimerkiksi osakassopimuksen kautta asettaa emon rattaisiin merkittäviäkin kapuloita. Tällaisessa asetelmassa tyttärellä on motiivi pyrkiä vaikuttamaan emoon, jotta saa itselleen myönteisiä päätöksiä ja vastaavasti emo haluaa pitää huolta, ettei tytär heittäydy hankalaksi. Ymmärrettävästi tällainen on edustusta siinä, missä muukin ulkopuolisiinkiin kohdistuessa.

Huomiota on syytä kiinnittää sanaan konserni. Verohallinnon ohjeessa ei mainita osakkuus- tai omistusyhteysyrityksiä. Oletusarvoisesti osakkuusyhtiöiden välisten neuvottelujen vähennyskelpoisuus ei ole yhtä automaattisesti saavutettavissa kuin konserniyhtiöiden. Taloushotelli ei kuitenkaan usko, että peli on automaattisesti myöskään menetetty. Mitä hajautetumpi määräysvalta yhtiössä on ja mitä selkeämmin neuvottelun kokonaisuus liittyy esimerkiksi budjetointiin, hallintoon, ym. niin sitä vähemmän edustusluonteinen kokonaisuus on kyseessä. Kulujen luonne pitää vaan pystyä perustelemaan sitä paremmin, mitä pienemmäksi omistusosuus ja määräysvalta käy.

Älä kuitenkaan oleta mitään. Mikäli nämä kulut ovat yhtiössäsi oleellisia (omistat esimerkiksi useita osakkuusyhtiöitä, joiden kanssa neuvottelet säännöllisesti), niin asiasta kannattaa pyytää Verohallinnolta maksutonta kirjallista ohjausta tai erittäin merkittävien ja toistuvien kulujen tapauksessa maksullinen ennakkoratkaisu.

Neuvottelu: pienimuotoinen asiakastarjoilu

Verohallinto antaa muutaman senttimetrin verran köyttä ulkopuolisen asiakastarjoilun lukemiseksi neuvottelukuluiksi:

”Kun asiakasneuvottelujen yhteydessä osoitetun vieraanvaraisuuden tarkoituksena on sopimus- tai muiden liikeneuvotteluiden edistäminen, kuuluvat tarjoilusta aiheutuneet menot edustusmenoihin. Neuvottelumenoihin voidaan käytännössä lukea vain vähäisestä tavanomaisesta tarjoilusta johtuneita menoja. Jos asiakasneuvotteluissa tarjotaan virvokkeita tai lounas liikkeen omassa ruokalassa, voidaan tarjoilusta aiheutuneita menoja käsitellä kokonaan vähennyskelpoisina neuvottelumenoina.”

Edustus- ja neuvottelumenot | Syventävä vero-ohje

Sanavalintoihin kannattaa kiinnittää erityistä huomiota. Kuppi kahvia tai Coca-Cola voidaan tarjota tai äärimmäistapauksessa voidaan mennä omaan ruokalaan saakka tai nauttia vastaava kympin buffet ruokajuomineen (alkoholi kyseenalaista) spartalaisittain varustellussa lounasravintolassa.

Tiluksilta karkaaminen À la carte -ravintolaan tarkoittaa käänteisesti sitä, että edustustulkinta on väistämätön. Toisin sanoen tarjoilujen pitää olla niin nuivat, että niillä pikemminkin vahingoitetaan liikesuhdetta kuin edesautetaan sitä – muutoin kyse on edustuksesta.

Rivien väliin jää kuitenkin tulkinta tilanteista, joissa ulkopuolisten tahojen välillä ei pyritä edistämään liikesuhteita tai solmimaan sopimussuhteita.

Tällainen tilanne voi olla esimerkiksi projekteissa, joissa sopimukset on solmittu, nimet papereissa ja tapaamisen tarkoituksena on viedä yhteistyössä projektia eteenpäin. On melko luonnollista, että osapuolet juttelevat tällöin myös ruokien ja juomien merkeissä istuessaan palaverissa koko päivän.

Tässä rajanvetotilanteessa ovat usein esimerkiksi konsultit ja freelancerit, jotka tekevät jatkuvasti ulkopuolisten kanssa töitä.

Valitettavasti Verohallinto suhtautuu epäillen ulkopuolisiin kohdistuvien tarjoilujen käsittelemisenä muina kuin edustuskuluina.

Verovelvollisen näyttövelvollisuudeksi jää edustustarkoituksen puuttuminen ja se on valitettavan lavea käsite:

”edustusmenoina pidetään sellaisia asiakkaisiin, liiketuttaviin tai muihin elinkeinonharjoittajan elinkeinotoimintaan vaikuttaviin henkilöihin kohdistuvia vieraanvaraisuudesta tai muusta huomaavaisuudesta aiheutuneita menoja, joilla elinkeinonharjoittaja pyrkii uusien liikesuhteiden luomiseen, entisten säilyttämiseen tai parantamiseen taikka muutoin toiminnan edistämiseen.”

Verohallinto voi aina väittää, että hanhenmaksapallerot on tarjottu projektin yhteydessä, jotta seuraava projekti saadaan neuvoteltua paremmin ehdoin.

Varovaisuus on valttia ja jos osapuolet haluavat pitää huolta vähennyskelpoisuudesta, niin on parempi ratkaista asia siten, että kukin yritys maksaa neuvottelujen yhteydessä oman henkilökuntansa kulut. Tämäkään ei ole ääritulkinnassa pomminvarma, mutta merkittävästi vaikeampi ampua alas.

Neuvottelukulujen verokohtelu

Neuvottelukulut ovat 100 % vähennyskelpoisia sekä tulo- että arvonlisäverotuksessa.

Haasteena on kuitenkin osoittaa, että neuvottelukulut ovat neuvottelukuluja, eivätkä edustusta tai yksityiskuluja. Dokumentoinnin tärkeys korostuu.

Virkistys kuten tyhypäivät, pikkujoulut ja toimistojuhlat

Pääasiallinen kohde: koko henkilökunta

Virkistystilaisuudet ovat hauska poikkeus normaaliin verotukselliseen pääsääntöön, jonka mukaan yksityiskulutus ei ole arvonlisäverotuksessa (tai muussakaan verotuksessa) vähennyskelpoista.

Korkein hallintaoikeus otti kuitenkin juhlan vuonna 1998 päätöksessään KHO 1998/1229 kantaa, että pikkujouluissa kännäys liittyy lähemmin yrityksen liiketoimintaan kuin yksityiseen kulutukseen, kunhan naamat saa vetää lähtökohtaisesti koko organisaatio.

Verohallinto ei toki tykkää siitä, että rahvas saa nauttia litratolkulla alkoholia ja katsella mukavia näköaloja ilman, että firma vähintään jättäisi alvit vähentämättä. Aina silloin tällöin tämä instituutio yrittää näihin kuluihin puuttua, mutta tappio on tullut korkeimmassa hallinto-oikeudessa myös 2015 päätöksellä KHO:2015:98. Tällä päätöksellä vähennysoikeus laajeni kaikenlaisiin osastojuhliin, joissa on eri ohjelma, eri kustannusrakenne, eikä varsinaista liiketoiminnalista järkeä.

Lonkerot, risteilyn ja taikurin saa siis vähentää arvonlisäverotuksessa melko huoletta, jos niihin pääsee osallistumaan koko henkilökunta yhdessä tai erikseen. Verohallinnon näkemyksen mukaan näitä tilaisuuksia ei voi olla kuitenkaan enempää kuin muutamia vuodessa. Yritä järjestää tällainen tilaisuus kuukauden välein ja verottaja taatusti rankaisee.

Henkilökuntalahja

Henkilökunnalle voi antaa erilaisia lahjoja, mutta niihin liittyvä arvonlisävero on aina vähennyskelvoton. Henkilökunnalle annetut lahjat eivät ole edustust tai markkinointia.

Tietyn pisteen jälkeen ne myös muuttuvat palkaksi. Mikä tämä piste on, riippuu täysin siitä, missä yhteydessä lahja on annettu:

- Tyhy-päivän yhteydessä voi järjestää kilpailuja, jossa verottoman lahjan arvo voi olla max. 100 euroa (sis. alv).

- Muu lahja kollektiivisesti koko henkilökunnalle (max 100 euroa per henkilö sis. alv)

- Merkkipäivälahja kuten 40-vuotislahja tai 10-vuotisen palvelusuhteen lahja voi olla arvoltaan 1-2 viikon bruttopalkan arvoinen.

- Työnantajan merkkipäivä kuten kymmen- tai satavuotisjuhla. Tähän liittyy mielenkiintoinen veropommi, sillä ohje on tulkinnanvarainen ja antaa seuraavat rajaukset:

- ”Työnantajan merkkipäivän kunniaksi työntekijälle annettavan lahjan arvo ei oikeuskäytännön mukaan (KHO 1986-II-586) voi olla yhtä suuri kuin työntekijän omana merkkipäivänä saama lahja.”

- ”Lahjan arvoon vaikuttaa myös se, onko lahja annettu esimerkiksi yrityksen kymmen- vai satavuotisen merkkipäivän kunniaksi.”

- ”Työnantajan merkkipäivän kunniaksi annettavan lahjan arvon on oltava sama koko henkilökunnalle.”

➡ Taloushotellin tulkinnan mukaan näistä rajauksista seuraa se, että työnantajan merkkipäivälahjana tulee

- 1) antaa lähtökohtaisesti koko henkilökunnalle;

- 2) se saa olla satavuotisjuhlissa arvoltaan max. hiukan alle pienintä palkkaa saavan työntekijän yhden viikon bruttopalkkaa ja kymmenvuotisjuhlissa oleellisesti tätä vähemmän.

Lahjat eivät saa koskaan olla rahaa tai yksilöimätön lahjakortti – tällaiset lahjat ovat palkkaa ensimmäisestä sentistä alkaen.

Virkistyskulujen verokohtelu

Virkistystilaisuudet ovat lähtökohtaisesti tuloverotuksessa ja arvonlisäverotuksessa 100 % vähennyskelpoisia, vaikka sisältäisivät jonkin verran alkoholia (KHO:2015:98 päätöksessä alkoholin osuus kuluista oli 43 % ja silti vähennyskelpoista työnantajan intressissä tapahtuvaa tenutusta).

Muista vain kollektiivisuus, äläkä järjestä kemuja liian usein, niin Verohallinnolla ei pitäisi olla mitään sanomista työntekijöiden kanssa ryypiskelyyn.

Työntekijöille voit antaa tietyissä tilanteissa ja tietyissä tilanteissa lahjoja. Ne ovat 100 % tuloverotuksessa vähennyskelpoisia, mutta 0 % vähennyskelpoisia arvonlisäverotuksessa. Jos lahjaksi annettu tavara on yrityksen vaihto- tai muuta omaisuutta ja arvonlisävero on jo vähennetty, niin vero pitää maksaa oman käytön arvonlisäverona.

Oman käytön verotus koskee tavaran vastikkeettomia luovutuksia sekä liiketoiminnan tarkoitukseen että muuhun kuin liiketoiminnan tarkoitukseen. Vastikkeetta tapahtuvasta tavaran luovuttamisesta on kysymys muun muassa silloin, kun yritys luovuttaa omistajille, yhtiömiehille tai henkilökunnalle vastikkeetta tavaroita näiden yksityiseen kulutukseen. Säännös koskee myös esimerkiksi edustuslahjoja silloin, kun edustuslahjana annettava tavara on alun perin hankittu vähennykseen oikeuttavaan tarkoitukseen.

Alivastikkeellisten luovutusten arvonlisäverotus | Syventävä vero-ohje

Yksityiskulut eli elantomenot

Pääasiallinen kohde: sinä itse, puoliso, ja kaverit

Yrittäjät ymmärrettävästi haluavat välillä koetella rajoja ja firman kortti siksi toisinaan vinkuu sopimattomissa tilanteissa.

Sanotaan ruma sana niin kuin se on: peitelty osinko tulee verotarkastukseen kuin nyrkki naamaan, jos ostat itsellesi, puolisolle tai kavereille kaikkea kivaa, eikä sillä ole oikeasti mitään tekemistä liiketoiminnan kanssa.

Käydään läpi muutamia yleisimpiä mokia, joka johtaa verotarkastuksessa masentavaan lopputulokseen.

Kaverit eivät ole liikekumppaneita

Aika usein viedään kaikenlaisia puolituttuja ja lapsuuden ystäviä pubin nurkkiin ja se on olevinaan ”edustusta”. Jokaisen kulun yhteyteen pitäisi laittaa kuitenkin kirjallisesti ylös, keitä oli paikalla, mitä yhtiötä he edustivat ja mikä oli homman liiketoiminnallinen tarkoitus. Jos näitä ei pysty vakavalla naamalla kirjaamaan, niin edustuksesta ei ole kyse.

Kallion baarikierroksen kulut on parempi siis maksaa kiltisti omalla kortilla.

Kotiäidin autoetu ei mene läpi

Varomaton verosuunnittelija pistää toisinaan haisemaan ja pistää luontoisedut kotiäidille ja vaikka aikuisille lapsilleen. Yhtiössä pitäisi kuitenkin myös työskennellä. Perheenjäsenten edut voivat tulla verotetuksi peiteltynä osinkona.

”Osakeyhtiön henkilökuntaan kuuluvan osakkaan perheenjäsenelle tai puolisolle yhtiöstä annetut edut voivat olla osakkaan saamaa peiteltyä osinkoa, jos etu on annettu yksinomaan osakkuusaseman perusteella.”

Henkilökuntaedut verotuksessa – edun saaja | Syventävä vero-ohje

Peilin kanssa neuvotellessa ei voi mussuttaa firman piikkiin

Et voi käydä syömässä McDonaldsissa firman piikkiin yksin ja väittää, että pohdit Bic Mac huulessa firman strategiaa. Se nyt ei vaan käy. Samaten yhden hengen Wolt-tilaukset kotitoimistoon voi unohtaa. Jos haluat syödä firman piikkiin, niin syö sosiaalisesti.

Posketon ryyppääminen

Tietyn pisteen jälkeen napanderia on otettu niin paljon, ettei kukaan enää usko, että liiketoimintaa on edistetty edustuskuntoisena. Tällöin ei ravintolan viinakuittikaan mene enää edustuskuluina läpi vaan salmarit on syytä lisätä asianomaisten palkkalaskelmille. Sama koskee liian kosteiksi menneitä kesäjuhlia.

Kultaiset nousukkaat

Tavanomaisen ja kohtuullisuuden raja voi ylittyä helposti, jos käsite unohtuu menojen järjestäjiltä. Yksityislentokoneet Sveitsiin, karhutanssinumerot ja yksityisesitys Rihannalta viisihenkisen konsulttifirmanne pääsiäisjuhliin venyttävät Verohallinnon huumorintajun liian pitkälle. Liian pitkälle viety hupsuttelu menee palkaksi ja peitellyksi osingoksi.

Poikkeukset, jotka ovat OK

Puoliso voi joskus nauttia työntekijän (myös työskentelevän yrittäjän) eduista ilman veroseuraamuksia. Nämä mukavat poikkeukset ovat:

- Puoliso voi ilman veroseuraamuksia osallistua pikkujoulu- tai kesäjuhlien kaltaisiin virkistystilaisuuksiin, eivätkä nämä kulut ole yksityiskulutusta tai vaikuta alvin vähennysoikeuksiin. Tosin pippaloiden kokonaiskulut kasvavat tällöin ja työnantaja voi joutua harkitsemaan tavanomaisuuden ja kohtuullisuuden rajaa uudestaan. Ainakin kalleimmat viinit kannattaa vaihtaa GatoNegroon.

- Merkkipäivälahjana annetun matkan kustannukset voivat sisältää puolison matkakulut, jos ne mahtuvat kokonaisuutena saajan 1-2 viikon bruttopalkan maksimirajaan.

- Työnantajan työsuhde-etuna tarjoaman lomaviettopaikan käyttö yhdessä puolison ja perheen kanssa on täysin OK, eikä siitä maksella veroja.

Yksityiskulujen verokohtelu (verotarkastuksessa)

Firman pankkitililtä maksetut yksityiskulut ovat aina varsin ikäviä verotarkastuksessa.

Jos yksityiskuluja ei olla asianmukaisesti aikanaan lisätty työntekijän palkkalaskelmille palkkana, niin niistä ei ole silloin voitu myöskään toimittaa ennakonpidätystä. Verohallinto jälkiverottaa nämä työntekijöiltä oikaisten heidän verotuspäätöksiään – ja lisäten tietenkin veronkorotuksen.

Tämä ei lähtökohtaisesti kasvata työmoraalia.

Osakkaalle tämä on myös karvas pala nieltäväksi, sillä osakkaan yksityiskulut tulevat usein verotetuksi peiteltynä osinkona. 🤯

Peitelty osinko on 2023 alkaen osakkaalle kokonaan veronalaista ansiotuloa, jonka päälle tulee korot ja mahdollinen veronkorotus. Lisäksi yhtiön verotettavaa tuloa vastaavasti lisätään ja siitä tulee myös veronkorotus maksettavaksi. Veronkorotus on yleensä kivoin vaihtoehto, sillä jos sitä ei määrätä, niin kirsikkana kakun päälle saattaa tulla rikosoikeudellisia seuraamuksia, kuten syyte kirjanpitorikoksesta ja/tai veropetoksesta ja sitä kautta jopa ehdotonta vankeutta.

Rajanvetoa

Edustusta vai kohderyhmämarkkinointia

Edustuksen ja markkinoinnin rajaa voidaan parhaiten kuvata seuraavalla Taloushotellin laatimalla kaaviolla:

.png)

Keskeistä on siis, onko liiketoiminnallinen tarkoitus ensisijaisesti liikesuhteiden edistäminen eli viihdyttää valittuja asiakkaita ja liikekumppaneita – vai onko tarkoitus parantaa tuotteiden ja palveluiden tunnettuutta. Ensimmäinen on aina ja poikkeuksetta edustusta.

Jos tilaisuus on avoin eli potentiaalisia asiakkaita pääsee sinne nimiä kyselemättä, niin tilaisuus on todennäköisesti markkinointitilaisuus. Tosin jos tarjoilut näyttelevät pääosaa, niin avoimista ovista huolimatta tilaisuus voidaan tulkita edustustilaisuudeksi.

Homma kaatuu edustuksen puolelle, jos tilaisuus on suljettu eli sinne on kutsuttu ennalta määritellyt asiakkaat, eikä sitä voida katsoa kohderyhmämarkkinoinniksi.

Kaavio ei tarkemmin selitä, mitä kohderyhmämarkkinointi on, mutta Verohallinto painottaa tulkintoja tehdessään tapahtuman ohjelmistollista sisältöä. Jos kohderyhmänä ovat esimerkiksi lääkärit ja tapahtumassa esitellään lääkeaineita, eivätkä tarjoilut näyttelee tapahtuman pääosaa, niin kyseessä on todennäköisesti kohderyhmämarkkinointi ja kulut arvonlisäverotuksessa ja tuloverotuksessa 100 % vähennyskelpoisia.

Myös yöpymiset ja matkat voi tällaisessa tapahtumassa järjestää:

”Esimerkki 6: Yhtiö kutsuu asiakkaidensa edustajat tilaisuuteen, jossa esitellään yhtiön uutuustuotteet. Tilaisuus kestää useita tunteja. Puolivälissä tarjoillaan tavanomainen linjalounas yhtiön omassa ruokalassa. Eräälle vieraalle maksetaan myös matkat ja yöpyminen paikallisessa hotellissa. Tilaisuuden luonne on markkinointitilaisuus (kohderyhmämarkkinointi). Kulujen luonne on tavanomainen ja toissijainen tilaisuuden tarkoitukseen nähden. Yhtiöllä on vähennysoikeus kaikista tilaisuuden järjestämisen kulujen arvonlisäveroista, myös vieraan matka- ja yöpymiskuluihin sisältyvistä arvonlisäveroista.”

Markkinointi- ja edustustilaisuuden verotuksessa – esimerkki kohderyhmämarkkinoinnista | Syventävä vero-ohje

Yritysvierailut

Esimerkiksi opiskelijoille järjestetyt yritysvierailut ovat vähennyskelpoisia markkinointitapahtumia. Asiakkaiden henkilökuntaa on kuitenkin turha kutsua paikalle yritysvierailun nimikkeellä. Verohallinto ei ole tilaisuuksien nimien orja vaan paiskaa nämä tylysti edustuskulujen puolelle veronkorotusten kera.

Edustuslahja, mainoslahja vai henkilökuntalahja

Lahjojen kanssa menee käsitteet usein sekaisin. Näitä käsitteitä on avattu tarkemmin kutakin oman alaotsikkonsa alla. Tässä keskeiset erot kertauksena:

- Mainoslahja annetaan samanaikaisesti ja samanlaisena usealla vastaanottajalle. Se on vähäarvoinen (ilman veroseuraamuksia max. 50e sis. alv joko osto- tai luovutushinnasta) ja esimerkiksi logolla varustettu huppari tai yrityksen tuotteen ilmaisnäyte (kuten Valion supermarketissa jakama uusi jäätelö). Motiivi on usein markkinoida jotain tuotetta tai parantaa yrityksen tunnettuutta.

- Edustuslahja on mainoslahjaa arvokkaampi ja yksilöidympi. Esimerkiksi asiakkaalle joululahjaksi annettu konjakkipullo on tästä tyyppiesimerkki. Motiivi on tavallisesti liikesuhteen myönteiseen kehitykseen vaikuttaminen.

- Henkilökuntalahja on nimenomaisesti henkilöstölle annettu lahja. Se ei voi olla edustus- tai mainoslahja. Verohallinnon maksimirajoja ja muita ohjeita on syytä noudattaa tai lahjat verotetaan työntekijän palkkana.

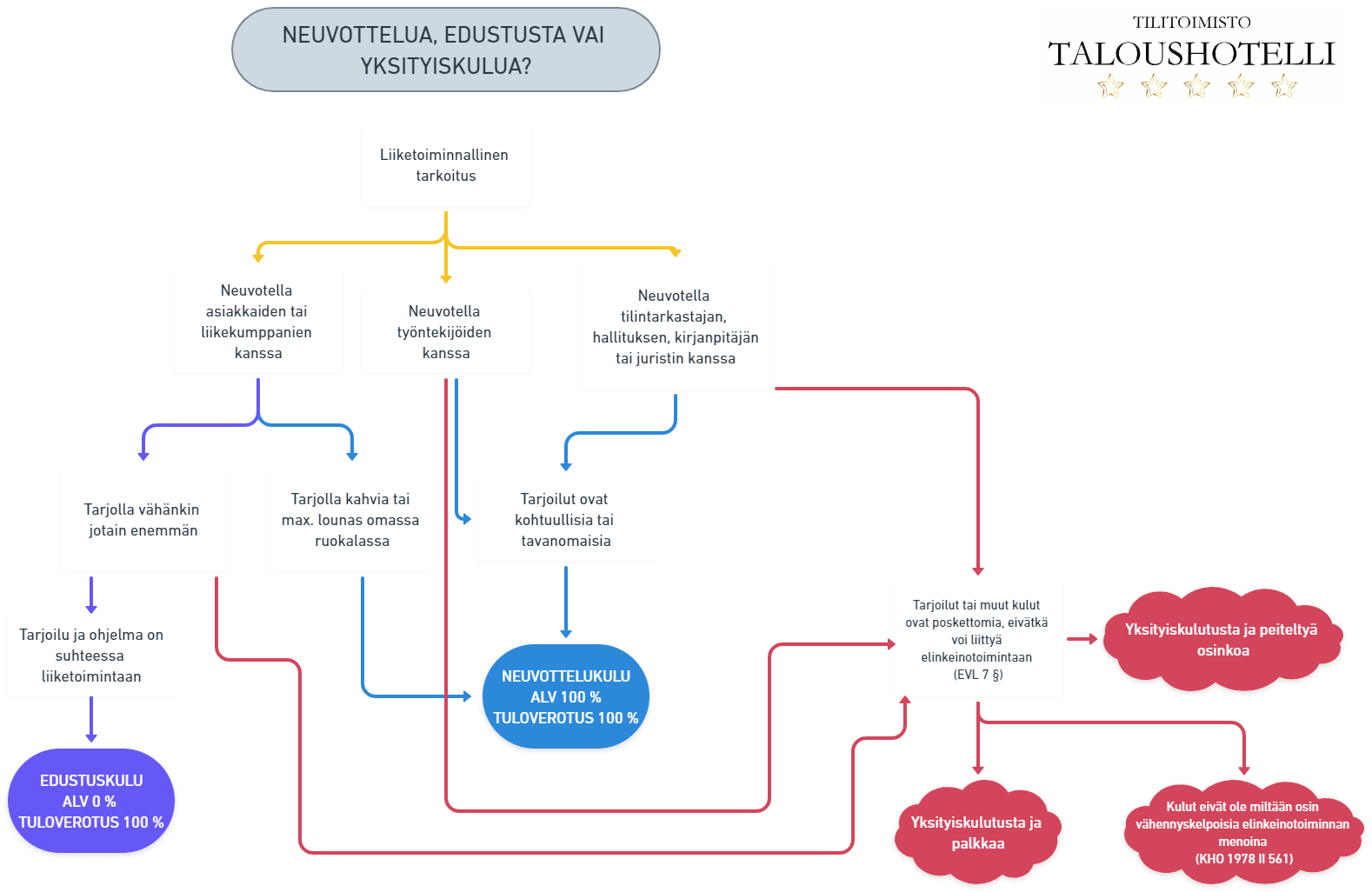

Neuvottelua, edustusta vai yksityiskulua

Taloushotelli on laatinut seuraavat kaavion auttaakseen paremmin hahmottamaan, missä menee edustuksen, neuvottelun ja elantomenojen eli yksityiskulujen raja:

Neuvottelu tapahtuu siis työntekijöiden ja muutamien riippumattomien asiantuntijoiden kanssa. Asiakkaiden ja liikekumppanien kanssa voi nauttia kupin kahvia ja rajoja koetellen buffetlounaan, mutta kaikki muu on edustusta – näitä rajoja kannattaa kunnioittaa.

Oman lukunsa tekevät punaisten viivojen viitoittamat tiet, jotka vievät erinäisiin ikäviin tilanneriippuvaisiin veroseuraamuksiin. Verohallinnolla on tarkastajasta riippuen usein korkeakin rima kirjanpidosta löytyvien kulujen sietämiseen, jos verovelvollisen kieli vaan taipuu antamaan jonkinlaisen loogisen selityksen sille, miksi ne liittyvät liiketoimintaan.

Tässä kuitenkin joitakin esimerkkejä kuluista, joiden epämääräisyys on harmaalla alueella ja usein sen yli:

Säännölliset herkkurikkaat ja kosteat neuvottelut

Viiden hengen yrityksessä oli kolmen hengen johtoryhmä, joka neuvotteli usein jopa monta kertaa viikossa kalliissa ravintoloissa ja jatkoi neuvotteluja yömyöhään paikallisen keskustan pubeissa varsinkin perjantain ja lauantain välisenä yönä. Neuvottelujen kulut olivat toisinaan tuhansissa euroissa.

Kymmenen kerran hierontalahjakortti

Eräs konsultti oli ostanut ”edustuskäyttöön” lahjakortin thaihierontaan, jonne kertomansa mukaan kuskasi asiakkaitaan keskustelemaan liiketoiminnasta samalla, kun raajoja väännettiin mielipuolisiin asentoihin.

Omaan käyttöön hankitut veneet ja muut hupivälineet

Toimitusjohtaja osti edustuskäyttöön mökilleen kalliin veneen ja vesiskootterin. Polttoaineet vähennettiin myös edustuskuluina. Näyttöä varsinaisesta edustuskäytöstä ei ollut.

Kotona järjestetyt neuvottelutilaisuudet – grillausostokset

Hallituksen kokoukset järjestettiin kesäisin hallituksen puheenjohtajan kotona. Grillausainekset olivat gourmet-luokkaa ja oli melko selvää, että niistä nautti myös puheenjohtajan monilukuinen perhe.

Tilintarkastajan kanssa laskettelemaan

Raittiissa ulkoilmassa on mukavampi jutella yrityksen asioista, joten tilintarkastaja lennätettiin Leville ja majoitettiin hotelliin. Parin päivän laskettelun jälkeen ja hyvät after skit nautittua saatiin puhdas kertomus.

Vaimo tai mies hallituksessa ja neuvottelut ravintolassa

Aviopari muodosti osakeyhtiön kahden hengen hallituksen ja hallitus kokoontui säännöllisesti viikonloppuisin kynttiläillalliselle Michelin-ravintolaan.

Osa esimerkeistä on keksittyjä, osa dramatisoituja – mutta tilitoimistomaailmassa kohtaat taatusti vielä näitäkin kummallisempia viritelmiä. Kuten isoäitini tapasi sanoa, niin ”mikään ei ole niin kekseliäs kuin ihminen”. Muista, että kaikkien vähentämiesi ja kirjanpitoon tunkemiesi kulujen tulee liittyä elinkeinotoimintaan.

Virkistystä vai yksityiskulua | rajut bileet 🍷😵😵😵🍾

Kannattaa pitää mielessä, että Verohallinto on motivoitunut ampumaan alas yrityksen vähennettävistä kuluista kaiken, mitä sinne ei kuulu. Korkein hallintaoikeus on suhtautunut varsin suopeasti kaikenlaiseen työnantajan aloitteesta tapahtuvaan ryypiskelyyn (viimeksi päätöksellä KHO:2015:98, jossa alkoholin osuus virkistystilaisuuden kuluista oli 43 %), mutta verokarhu etsii aina tilaisuutta hakea rajojaan.

Älä anna verokarhulle tilaisuutta vaan pidä bileet kohtuudessa. Älä myöskään järjestä kemuja turhan usein. Mikään laki ei sano, että virkistystilaisuuden saisi järjestää vain max. 2 kertaa vuodessa, mutta päätöksissä myös vihjataan vahvasti, että yhteys elinkeinotoimintaan hämärtyy sitä enemmän, mitä useammin työnantajan piikkiin kilistellään laseja.

Muista, että turhan vapautunut biletys kostaantuu työntekijöillekin, koska palkaksi katsotut juhlat myös verotetaan heidän tuloistaan.

Kun on vähän kaikkea sekaisin

On melko tyypillistä, että yksissä kemuissa on vähän sitä ja tätä. Tässä muutamia esimerkkejä:

- Firman pikkujouluihin kutsutaan konsultiksi hypännyt entinen työntekijä, joka on nykyisin liikekumppani.

➡ Pikkujoulut olisivat normaalisti täysin vähennyskelpoista virkistyskulua, mutta liikekumppanin viihdyttäminen on edustusta. - Hallituksen strategiapäivät vietetään Sveitsissä, jossa käydään samalla myös messuilla. Hallituksen puheenjohtaja tuo mukaan perheensä, joka majoitetaan samaan huvilaan kuin muukin hallitus ja pääsee samoihin tapahtumiin kuin hallituskin.

➡ Strategiapäivät ovat vähennyskelpoista neuvottelua, mutta perheen tuominen mukaan on vähennyskelvotonta yksityiskulua eli elantomenoa. - Yritys pitää asiakaskuntansa ostopäälliköille kohderyhmämarkkinoinnin luonteisen tilaisuuden, jonka jälkeen siirrytään vapaamuotoisempaan tapahtumaan, jossa viina virtaa ja puolijulkkikset esiintyvät.

➡ Kohderyhmämarkkinointi on täysin vähennyskelpoinen tapahtuma, mutta vapaamuotoinen tapahtuma on edustustilaisuus.

Jos liiketoiminnassasi on vastaavia mutantteja, niin tarvitset lähtökohtaisesti viiden tähden tilitoimiston avaamaan solmusi. Tosiasia on, että näyttövelvollisuus tilaisuuden luonteesta on aina verovelvollisella ja kaikki epämääräisyydet ovat täky verotarkastajalle.

Jos haluat sotkea verotuksessa eri tavoin käyttäytyviä tapahtumia toisiinsa, niin verotehokkaaseen toimintaan tarvitaan käytännössä kaksi asiaa:

a) jäätävän tarkka dokumentointi, joka ei jätä varaa verokarhun spekuloinnille.

b) dokumentoinnin pohjalta millintarkka kustannusten jyvitys eri tapahtumille.

Näistä lisää verovinkkien puolella.

Verovinkit

Ajattele ennen kuin toimit – älä saastuta vähennyskelpoisia tilaisuuksia

Edustus-, neuvottelu- ja virkistystilaisuuksien sekä yksityiskulujen osalta tärkeintä on yksinkertaisesti ymmärtää, mikä on mitä ja miten eri luonteiset tapahtumat käyttäytyvät verotuksessa.

Erilaisia tapahtumia kuten edustusta ja virkistystä ei kannata lähtökohtaisesti sotkea toisiinsa. Ymmärrä myös, että potentiaalisessa verotarkastuksessa asioita katsotaan aina siitä näkökulmasta, mikä on Verohallinnolle parasta, mikäli asioita voi tulkita monesta näkökulmasta.

Verotuksessa on usein vaikea korjata sitä, mitä on jo tapahtunut. Jos kutsuit firman pikkujouluihin niin paljon asiakkaita, ettei sitä erota enää edustustilaisuudesta, niin silloin se todennäköisesti katsotaan todennäköisesti täysin edustustilaisuudeksi myös verotarkastuksessa.

Elävässä elämässä ei ole aina helppoa mahduttaa palikoita puhtaisiin lokeroihin. Jos jyvät ja akanat menevät väkisin sekaisin, niin muista kuitenkin dokumentoinnin tärkeys.

Dokumentoi, dokumentoi, dokumentoi

Dokumentointi on vähennyskelpoisuudelle elintärkeää

Verokarhu ei rakasta mitään enempää kuin sitä, kun se pääsee ampumaan alas verotarkastuksessa täysin vähennyskelpoisia tilaisuuksia vain siksi, ettei niistä ole asianmukaisia tietoja. Moni yrittäjä luulee, että riittää, että kuitit on kuvattu.

Kuittien kuvaaminen ei riitä.

”Näyttövelvollisuus tilaisuuden ja kulujen luonteesta on verovelvollisella. Koska tilaisuuden kulut voivat olla liiketoimintaan liittyviä tai edustustarkoituksiin ja osallistujien yksityiskulutukseen liittyviä, verovelvollisen on KHO:n päätösten mukaan objektiivisesti selvitettävä, miten vähennettäviksi vaaditut kulut liittyvät vähennykseen oikeuttaviin tarkoituksiin (ks. KHO 2013:63 ja 2013:64 sekä Euroopan unionin tuomioistuimen tuomiot asioissa C-371/07, Danfoss ja AstraZeneca sekä C-177/99 ja C-181/99, Ampafrance ym.).”

Markkinointikulujen arvonlisäveron vähennysoikeus | Syventävä vero-ohje

Jokaisesta tilaisuudesta on syytä tallentaa selkeään dokumentaatioon seuraavat tiedot:

- Tilaisuuden luonne ja tarkoitus

- Osallistujat

- Kulujen luonne

Taloushotellin asiakkaana saat käyttöösi kattavan lomakkeen, jolla hoidat dokumentoinnin nopeasti turvaten samalla selustasi mahdollisessa verotarkastuksessa. Tämä kuuluu myös kaikista pienimpiin Kirjanpito kuten pitääkin™ -paketteihimme.

Jos et ole Taloushotellin tai vastaavan viiden tähden tilitoimiston asiakas, niin joudut todennäköisesti pitämään dokumentoinnista itse huolta.

Seuraavat kohdat avaavat tarkemmin, mitä sinun pitää dokumentoida ja miten voit luoda tarvittessa omat pohjat.

Tilaisuuden luonne ja tarkoitus

Selvitä dokumentaatiossasi seuraavat asiat:

- Mikä on oma käsityksesi tilaisuuden luonteesta:

- Avoin markkinointitilaisuus

- Kohderyhmämarkkinointi

- Edustus

- Neuvottelu

- Virkistys

- Yksityiskulu

- Yhdistelmä eri tilaisuuksia

- Missä tilaisuus on järjestetty?

- Mikä on ollut tilaisuuden liiketoiminnallinen ohjelma (sisältö, kesto)?

- Esimerkiksi jos valitset kohderyhmämarkkinoinnin, niin kuvaa, mitä tilaisuudessa on esitelty.

- Mikä on liiketoiminnallisen ohjelman ajallinen pituus suhteessa muuhun ohjelmaan?

- Mitä muuta sisältöä tilaisuudessa on ollut?

- Esimerkiksi juontaja, orkesteri.

- Onko muu sisältö tapahtunut samanaikaisesti liiketoiminnallisen ohjelman kanssa ja samassa tilassa vai onko se erillinen kokonaisuus?

- Mitä tarjoilua tilaisuudessa on ollut ja mikä on sen rooli suhteessa liiketoiminnalliseen ohjelmaan?

- Mikäli tarjoilu on pääosassa tai edes merkittävä osa tilaisuutta, niin kyse on lähtökohtaisesti edustustilaisuudesta. Esim. jos tuotteita esitellään ½ tuntia, jonka jälkeen ruokaillaan 45 minuuttia samassa tilassa, niin kyse on edustuksesta.

Dokumentoinnin ei tarvitse olla pitkä sepustus, mutta jos haluat tilaisuutesi käsiteltävän markkinointikuluna eikä edustuksena, niin sitä oleellisempaa on, että ohjelma on riittävän kuvattu. Jos tilaisuus on edustustilaisuus, niin tärkeintä on, että dokumentaatiosta käy ilmi, että tilaisuus liittyy jollain tasolla elinkeinotoimintaan, eikä ole vain hauskanpitoa.

Kulujen luonne

Varsinkin tarjoilun osalta kulujen luonnetta kannattaa pöyhiä itse, jottei verottajan tarvitse tehdä sitä itse. Tämä on sitä tärkeämpää, mitä enemmän haluaa välttää tulkinnan siitä, ettei tilaisuus ole edustustilaisuus.

Tarjoilu ei ole edustamista, kun se on

1. tavanomaista ja

2. toissijaista tilaisuuden tarkoitukseen nähden.Tavanomaisuudella tarkoitetaan kahvitarjoilua sekä esimerkiksi buffet-tyyppistä tai hintatasoltaan vastaavaa lounastarjoilua ruokajuomineen. Vastaavana pidetään esimerkiksi työpaikkaruokalan linjalounaita tai ravintolan lounaslistan aterioita. Tavanomaisesta poikkeavasta tarjoilusta aiheutuneet hankinnat ovat edustuskuluja.

Markkinointi- ja edustustilaisuus – kulujen luonne | Syventävä vero-ohje

Kuittien toimittaminen kirjanpitäjälle ei usein riitä, koska kirjanpitäjä ei voi Sherlock Holmesina tehdä niistä automaattisesti hirveän syvälle meneviä päätelmiä. Erityisesti tilaisuudet, jotka alkavat markkinointitilaisuuksina ja jatkuvat edustustilaisuuksina ovat haasteellisia. Tällöin on todella tärkeää erotella, että ”nämä kulut kuuluvat markkinointitapahtumaan” ja ”nuo kulut kuuluvat myöhempään edustusluonteiseen illanviettoon”. Viiden tähden kirjanpitäjä auttaa ja muistuttaa, mutta vastuu on lopulta sinulla.

Osallistujat

Jos kyse on neuvottelu- tai edustuskuluista, niin nimeä mahdollisuuksien mukaan osallistujat sekä edustuksen tapauksessa mitä organisaatiota he edustavat. Jos neuvotteluissa mukana on konserniyhtiöiden edustajia, niin nimeä heidän edustamansa konserniyhtiöt sekä muista, että neuvottelujen sisältöä on syytä kuvata riittävän tarkasti, koska tietyissä tilanteissa konserniyhtiöiden kanssa neuvottelu voidaan katsoa edustamiseksi.

Avoimissa tilaisuuksissa ei ole usein mahdollista pitää kirjaa osallistujista, mutta jos tällainen lista löytyy, niin se kannattaa dokumentoida. Syytä on dokumentoida, miten tilaisuuden avoimuus on toteutettu, jotta jälkikäteen voidaan todeta, että se oli aidosti avoin.

Kohderyhmämarkkinoinnissa on tärkeää dokumentoida, miksi kohderyhmä on valittu. Kohderyhmällä voi olla valta tehdä esimerkiksi ostopäätöksiä tai heillä voi olla muutoin vaikutusvaltaa arvoketjussa (kuten lääkäreillä on lääkkeiden suhteen tai maantiedon opettajilla on maantiedon oppikirjojen suhteen). Jonkinlainen osallistujia yhdistävä linkki tulee löytyä, jotta voidaan puhua kohderyhmästä ja sen tulee välittyä myös kutsuttujen listalta.

Valitse oikea tilitoimisto

Tyly tosiasia on, ettei moniakaan kirjanpitäjiä kiinnosta sinun kulusi, eikä useimmilla tilitoimistoilla ole kunnollisia prosesseja edustuskulujen ja muiden kulujen erottamiseen toisistaan saati sitten tukea asiakkaille koulutuksen tai dokumentoinnin muodossa.

Erityisesti moni liukuhihnamaisesti toimiva tilitoimisto lakaisee laiskasti dokumentoidut kulut aina edustukseen ja jättää varovaisesti alvit vähentämättä. Asiakkaalle ei tietenkään ilmoiteta mitään. Halvat tilitoimistot ovat siksi usein niitä kalliimpia.

Viiden tähden tilitoimistona me takaamme, että saat optimaaliset vähennykset kaikista vähennykseen oikeuttavista kuluista sekä täyden tuen riittävään ja mahdollisimman nopeaan dokumentaatioon. Jos näiden kulujen oikea käsittely on teille tärkeää, niin suosittelen tutustumaan palveluihimme.

Lähteet

Etkö usko, mitä kirjoitimme tai etkö löytänyt knoppivastausta yksityiskohtaiseen kysymykseesi? Löydät oleelliset lisätiedot näistä lähteistä:

Edustusmenot verotuksessa | Verohallinnon syventävä vero-ohje

Edustusmenot tuloverotuksessa | Verohallinnon syventävä vero-ohje

Edustusmenot arvonlisäverotuksessa | Verohallinnon syventävä vero-ohje

Henkilökuntaedut verotuksessa: virkistystoiminta | Verohallinnon syventävä vero-ohje