Osingon ja palkan verotuksen optimointi

”Se nyt vaan on tyhmää maksaa liikaa” kuuluu Gigantin slogan – ja kun kyseessä on verotuksen optimointi, niin se pitää erityisen hyvin paikkansa.

Verojen optimointi ei ole verotuksen kiertämistä.

Osakeyhtiön yrittäjänä voit nostaa rahaa ulos palkkana tai osinkona, joita molempia verotetaan eri tavalla ja valinnoillasi on aina vaikutusta myös itse yrityksen verotukseen.

Yrittäjänä sinulla on lähes aina parempi tapa saada yrityksestäsi rahat ulos edullisemmin. Palkkaa ja osinkoa ei kannata nostaa miten sattuu. Anna verottajan ulosmitata muiden varallisuus – pidä sinä huolta omastasi.

Tässä artikkelissa kerron, miten se temppu tehdään.

Miten palkka ja osinko optimoidaan?

Objektiivisesti optimaalista osinkoa ei ole: tavoite, tavoite, tavoite!

Usein yrittäjät pyytävät Taloushotellin talouspäälliköiltä taikatemppua: ”lasketko minulle optimaalisen osingon ja palkan”?

Pyyntö on merkittävästi helpompi toteuttaa silloin, kun toiveen lisäksi saadaan reunaehtoja. Tuollaisenaan osinko-optimointi on nimittäin muotoa x²=Y. Siitä ei pääse liikkeelle, koska molemmin puolin yhtälöä on muuttuja.

Parempi kysymys on: ”haluan käteen ensi vuonna 100.000 euroa. Voitko optimoida palkan ja osingon suhteen?”

Nyt talouspäälliköllä on edessään yhtälö muotoa x²=100.000. Tämä on jo helpompi ratkaista. Ja joo, kyllä, oikea yhtälö on toki melko paljon vaikeampi 😉

Kaikki lähtee siis liikkeelle yrittäjän tavoitteesta sen suhteen, miten paljon ja missä aikataulussa rahaa pitää saada yrityksestä omaan taskuun.

Käydään läpi joitakin yleisempiä tavoitteita ja miten tämä vaikuttaa lähestymistapaan. Pohdi samalla, mitä itse tavoittelet.

Tavoite #1: tietty summa vuodessa käteen

Yleensä vero-optimointi lähtee liikkeelle tästä kysymyksestä: ”kuinka paljon tarvitset vuodessa rahaa itsesi ja perheesi kulutukseen?”

Vero-optimoinnille tulee yleensä eri tulos, jos vastaus on 10.000 euroa kuin jos se on 100.000 euroa.

Vähäiset käteisen tarpeet voi optimoida pitkälti nyrkkisääntöjen avulla, mutta mitä isompiin summiin mennään, niin sitä enemmän pitää kaivaa laskennallisia työkaluja eteen – tai vaihtoehtoisesti arvata palkan ja osingon suhde, jossa käytännössä verottaja (kuten kasino) aina voittaa.

Tämän tavoitteen luonteeseen kuuluu, että optimoidaan ensisijaisesti yhden vuoden jaksoa ja kaavassa etsitään tiettyä tavoitelukua etsien pistettä, jossa verot minimoituvat.

Tavoite #2: verottajallehan ei makseta X % enempää!

Toisinaan keskeisenä rajoitteena on, ettei verottajalle makseta enempää kuin esimerkiksi 30 % yhdestäkään eurosta. Rahaa sopii pumpata ulos niin paljon kuin mahdollista, mutta tätä kipurajaa ei saa ylittää.

Tällöin optimoinnin tavoitteeksi nousee etsiä piste, jossa marginaaliveroasteella 30 % saadaan maksimaalinen summa rahaa ulos vuosittain.

Yhtälöratkaisun näkökulmasta tämä on vaikeusasteeltaan samantyyppinen kuin edellinen ongelma ja keskittyy yhden vuoden optimointiin – optimoitava muuttuja on vain eri eli käteen jäävä summa vaihtelee. Yrittäjän murheeksi jääkin tällöin päättää riittääkö summa elämiseen vai pitääkö kipurajaa siirtää eteenpäin, vaikka sen takia itkettäisiinkin krokotiilin kyyneliä.

Tavoite #3: minimaalinen verotus pitkällä tähtäimellä

Toisin kuin edellisessä tavoitteessa, niin osa yrittäjistä lähestyy vero-optimointia paljon pidemmän tähtäimen – jopa kymmenien vuosien näkökulmasta.

Tämän optimoinnin haasteena on se, että niin Taloushotellin CFO kuin yrittäjä joutuu astumaan spekulaation maailmaan eli arvioida yhtiön nettovarallisuuden kehitystä, mikä tarkoittaa käytännössä tulosennusteita.

Jos optimoidaan palkan ja osingon suhdetta esimerkiksi viisi vuotta eteenpäin vuodesta 2023, niin CFO:lla pitää olla käytössään seuraavanlainen taulu:

| Vuosi | Tulos | Nettovarallisuus vuoden alussa ennen osinkoja |

|---|---|---|

| 2023 | 100.000 | 500.000 |

| 2024 | 150.000 | 600.000 |

| 2025 | 200.000 | 750.000 |

| 2026 | 300.000 | 950.000 |

| 2027 | 500.000 | 1.250.000 |

Yrittäjän tavoite voi olla nostaa yrityksestään viiden vuoden jaksolla 500.000 euroa, mikä vastaa lähtötilanteen koko nettovarallisuutta.

Ei ole sinänsä vaikea laskea optimaalista tapaa nostaa rahaa ulos verovuosittain, mikäli ennusteet toteutuvat.

Haasteena on, etteivät ennusteet oikeastaan koskaan toteudu ja optimoinnissa pitäisi jotenkin huomioida myös laskennan herkkyysrajat, mikäli ennuste on pielessä.

Tärkeään rooliin nousee myös se, kuinka tärkeää yrittäjälle on saada tavoitesumma ulos yrityksestä halutussa aikaikkunassa – eli pohtia riskiä siitä näkökulmasta, mikä muuttuja joustaa, mikäli ennuste on pielessä (veroprosentti kasvaen vai tavoitesumma laskien).

Lisäksi pohdittavaksi tulee mm. regulaatioriski ja muut riskit, joista lisää myöhemmin.

Tavoite #4: rahat ulos yrityksestä ASAP!

Yrittäjälle voi tulla vastaan tilanteita, joissa yritys on syytä tyhjätä varallisuudesta niin pian kuin mahdollista. Syitä tähän voi olla lukuisia alkaen horisontissa näkyvistä mustista pilvistä aina avainhenkilön sitouttumaiseen saakka.

Optimoinnin näkökulmasta tämä on usein yhtä kuin tavoite #1 eli saada tietty rahasumma käteen vuodessa.

Toisinaan kuitenkin puhutaan niin valtavasta varallisuussummasta, että kotoutus kertarytinällä johtaisi niin suureen veroprosenttiin optimoitunakin, ettei CFO voi sitä änkyttämättä sanoa.

Tällöin kannattaa miettiä vaihtoehtoisia tapoja ratkaista ongelma, kuten perustaa holdingyhtiö ja siirtää sinne ensin osakevaihdossa osakkeet ja myöhemmin osinkona yhtiön nettovarallisuus. Muitakin tapoja on riippuen ongelman luonteesta.

Muut mahdolliset tavoitteet

Yrittäjien tavoitteet voivat olla vaikka mitkä ja tilanteet voivat olla vaikka minkälaisia. Erityisesti vaikeita tilanteita vastaan tulee, kun yrityksessä on useita merkittäviä osakkeenomistajia, joiden tavoitteet eroavat.

Rahakas poikamies, joka haluaa kasvattaa yritystä suhtautuu yrityksen pumppaamiseen tyhjäksi eri tavoin kuin yhtiökumppanina toimiva perheenäiti, joka elää kädestä suuhun. Optimointi alkaa tällöin usein välimiehenä toimimisesta.

Optimoinnin ensisijaisena tarkoituksena voi olla myös yrityksen veroasteen minimointi, joka johtaa kirjanpidollisessa suunnittelussa erilaisiin ratkaisuihin kuin huojennetun osingon ja siten nettovarallisuuden maksimointi.

Huojennettu osinko kannattaa nostaa aina

Jos olet lukenut muiden tilitoimistojen tai asianajotoimistojen vastaavia vinkkipalstoja vero-optimoinnista, niin olet saattanut törmätä erilaisiin nyrkkisääntötauluihin, joissa suositellaan nostamaan palkkaa jopa 40.000 euroon asti ennen kuin osinkoja kannattaa miettiä.

Näissä vinkeissä on totuuden siemen, mutta huojennettu osinko kannattaa nostaa aina.

Syy on ensisijaisesti siinä, että edellisten tilikausien voittoon liittyvä yhteisön tulovero on jo maksettu, eikä veroetu siirry tuleville verovuosille. Eli jos jätät huojennetun osingon nostamatta, niin et voi seuraavana vuonna nostaa huojennettua osinkoa kahden verovuoden edestä.

Huojennetun osingon vero on alhaisemmillaan 7,5 % (sen jälkeen kun yhteisövero on maksettu). Älä ikinä heitä tätä mahdollisuutta hukkaan.

Konsernirakenne osinko-optimoinnissa

Osinko-optimoinnissa ei ikinä tule unohtaa konsernirakennetta – on se sitten jo olemassa oleva tai potentiaalinen.

Käydään läpi yleisimpiä etuja, joita konsernirakenne tuo veroja optimoivalle yrittäjille mukanaan.

Holdingyhtiö

Holdingyhtiörakenteessa yrittäjät omistavat yhtiön (tai yhtiöitä), joka omistaa liiketoimintayhtiön. Tällä rakenteella on lukuisia etuja vero-optimoinnin lisäksi. Se tuo muun muassa turvaa kertyneelle varallisuudelle tilanteessa, jossa liiketoimintayhtiö menee nurin.

Sanonta älä laita kaikkia munia yhteen koriin kuvaa juurikin sitä, mitä holdingyhtiön avulla voidaan välttää.

Holdingyhtiön perustaminen myöhemmin: osakevaihto ratkaisuna

Holdingyhtiörakenne voidaan muodostaa silloin jo, kun yritys perustetaan. Tämä on usein järkevää ja säästää monelta byrokraattiselta vaiheelta myöhemmin.

Holdingyhtiö tuo kuitenkin mukanaan hallinnollisia kustannuksia,, jonka takia nappikauppaa tekevät yrittäjät eivät siitä hyödy.

Holdingyhtiö voidan kuitenkin perustaa myöhemmin myös osakevaihdon kautta.

Menemättä yksityiskohtiin osakevaihto on veroneutraali tapa siirtää liiketoimintayhtiön osakkeet holdingyhtiöön. Maksettavaksi tulee tällöin varainsiirtovero, joka voi olla osakkeiden arvosta riippuen suolainenkin maksettava.

Osakevaihdon ilo on kuitenkin siinä, että liiketoimintayhtiön osakkeet arvostetaan lähtökohtaisesti käypään arvoon, joka lisää välittömästi holdingyhtiön nettovarallisuutta.

Näin ollen liiketoimintayhtiö on voitu perustaa ilman osakepääomaa, mutta osakevaihdon kautta holdingyhtiön SVOP-rahastoon siirtyy sen käypä arvo, joka voi olla miljoonaluokkaa. Tämä lisää huojennetun osingon määrää seuraavasta verovuodesta alkaen.

Veroedut omistajille voivat olla todella merkittäviä summia vuodessa. CFO-tason osinko-optimoija pohtii aina saavutettavia etuja nykyrakenteen ulkopuolelta.

Konserniavustus

Holdingyhtiömallin tai monista yrityksistä koostuvan konsernin tapauksessa omistajien intressissä on saada mahdollisimman iso osa voitosta siihen yhtiöön, josta he itse osingon nostavat (eli yleensä emo- tai holdingyhtiöön).

Alkeellisin tapa on nostaa voitto osinkona seuraavana tilikautena. Tulos olisi kaikista kivointa saada yhtiöön jo saman tilikauden aikana.

Tähän yksi helppo keino on konserniavustuksena tunnettu (tai useimmille tuntematon) mekanismi.

Konserniavustuksen avulla yksi yhtiö (yleensä liiketoimintayhtiö) siirtää voittonsa toiseen yhtiöön (yleensä holdingyhtiö). Kyseessä on lain tarjoama tulontasausmekanismi, jolta ei vaadita erityisiä liiketoiminnallisia perusteita.

Konserniavustusta voit käyttää, jos

- Osapuolet ovat kotimaisia osakeyhtiöitä tai osuuskuntia

- Emoyhtiö omistaa suoraan tai välillisesti vähintään 90 % konserniosapuolesta.

- Yhtiöihin sovelletaan elinkeinoverolakia.

- Konserniosapuolten tilikaudet päättyvät samanaikaisesti (ovat voineet poikkeustilanteessa kylläkin alkaa eriaikaisesti). Tästä ehdosta voidaan joustaa vain kirjanpitolautakunnan päätöksellä.

- Yritysjärjestelytilanteet kuten sulautuminen ja jakautuminen voivat myös aiheuttaa tilanteen, josa konserniavustuksen antaminen ei ole tästä syystä mahdollista.

Konserniavustus voi kulkea kumpaan suuntaan tahansa eli emo voi avustaa tytärtä tai tytär emoa.

Konserniavustuksen rajat ja ehdot

- Avustus ei saa ylittää antavan yhtiön elinkeinotoiminnan tulosta ennen konserniavustusta

- Eli konserniavustuksella ei saa tuotettua tappiota mihinkään yhtiöön elinkeinoverotuksessa.

- Huomioi, että kyse on nimenomaan elinkeinotoiminnan tuloksesta, joka saattaa poiketa kirjanpitolain mukaisesta tuloksesta.

- Konserniavustusta ei tarvitse maksaa heti vaan se saa jäädä velaksi yhtiöiden välille.

- Konserniavustus voidaan kuitata myös yhtiöiden välistä velkaa vastaan tai päätetä kuitata myöhempinä verovuosina vastakkaisella konserniavustuksella.

- Jakavan yhtiön hallituksen tulee päättää avustuksen enimmäismäärästä sen verovuoden aikana, johon avustus kohdistuu.

- Käytännössä pienissä yhtiöissä tämä muodollisuus kierretään vain päiväämällä hallitusten pöytäkirjat lain vaatimaan ajankohtaan (esim. jos verovuosi on 2023, niin tosiasiallisesti 2024 maaliskuussa tehty päätös päivätään pöytäkirjaan esim. 15.12.2023). Tämä ei ole varsinaisesti lain mukaista, mutta harvassa ovat tilintarkastajatkin, jotka menettelyn kyseenalaistavat.

Esimerkki:

- Liiketoimintayhtiö tekee miljoona euroa tulosta. Holdingyhtiön nettovarallisuus ja tulos on nolla euroa. Omistajat eivät saisi siis lainkaan huojennettua osinkoa.

- Liiketoimintayhtiö jakaa holdingyhtiölle konserniavustusta miljoona euroa. Liiketoimintayhtiön tulokseksi tulee nolla euroa ja holdingyhtiön tulokseksi miljoona euroa.

- Osakkaille syntyy holdingyhtiöön verovuodelle miljoona euroa nettovarallisuutta (veroja ei esimerkissä huomioida). Huojennetun osingon määrä nousee nollasta 80.000 euroon.

Ennakko-osinkojärjestelmä

Konserniavustuksen vaihtoehtona ja toisinaan ainoana vaihtoehtona on ennakko-osinkojärjestelmä, joka tuo myös muita etuja yrittäjille.

Ennakko-osinkojärjestelmä on sitä miltä se kuulostaakin: voitto voidaan jakaa osinkona jo sen verovuoden aikana, jolta se on tehtykin.

Siinä missä konserniavustukseen vaaditaan 9/10 omistussuhde suoraan tai välillisesti, niin ennakko-osinkojärjestelmän käyttöön riittää määräysvalta siinä yhtiössä, josta osinkoa jaetaan. Näin ollen klassinen 51 % omistus on täysin riittävä (olettaen, että sen kautta tulee myös määräysvalta).

Tämän edun lisäksi tulee myös hyödyksi se, että jakajayhtiön tulos ei hievahdakaan. Monia varsinkin rahoituksesta riippuvaisia yrittäjiä ketuttaa konserniavustuksessa se, että liiketoimintayhtiön tulos tippuu jopa nollaan. Ennakko-osinkojärjestelmässä tulos ei havise senttikään.

Näin ollen edellinen esimerkki menisi ennakko-osinkona näin:

Esimerkki:

- Liiketoimintayhtiö tekee miljoona euroa tulosta. Holdingyhtiön nettovarallisuus ja tulos on nolla euroa. Omistajat eivät saisi siis lainkaan huojennettua osinkoa.

- Emoyhtiön hallitus vaatii ennakko-osinkona miljoona euroa. Lain vaatimat pöytäkirjat tehdään ja osinkokirjaukset tehdään kirjanpitoon.

- Liiketoimintayhtiö näyttää miljoonan euron tuloksen. Liiketoimintayhtiön taseessa omaa pääomaa kirjataan miljoona euroa alas ja muut velat konserniyhtiöille kasvavat miljoonalla.

- Osakkaille syntyy holdingyhtiöön verovuodelle voittoa miljoona euroa ja saman verran nettovarallisuutta (osinko on verovapaa). Huojennetun osingon määrä nousee nollasta 80.000 euroon.

Eli päädytään lähes samaan tilanteeseen kuin konserniavustuksen avulla, mutta liiketoimintayhtiön tulos pysyy samana.

Ennakko-osinkojärjestelmän käyttämiseksi pitää tehdä joukko oikein päivättyjä pöytäkirjoja niin jakaja- kuin vastaanottajayhtiössä.

Näiden pöytäkirjojen sisältöön ei tässä artikkelissa sukelleta sen tarkemmin. Byrokratinen oikeaoppisuus on kuitenkin tärkeää, jotta ennakko-osinkojärjestelmää voi käyttää.

Osingon ja palkan optimoinnissa piilee aina riski

Osingon ja palkan optimointi on määritelmällisesti verotuksen laillista minimointia. Kenenkään ei pitäisi yllättyä siitä, että toisinaan tämä menee reisille, vaikka mitä tekisi.

Ensinnäkään verojen minimointi ei ole Verohallinnon tai varsinkaan vasemmistopoliitikkojen intresseissä. Vero-optimoijaa uhkaa aina regulaatioriski.

Toisekseen verojen minimointi ei ole valitettavasti matematiikkaa, jossa on vain yksi tuntematon muuttuja. Usein vuosien päästä selviää, että kaikki olisikin kannattanut tehdä täysin toisin. Tämä on spekulaatioriski.

Kolmanneksi tässä touhussa liikutaan usein lain harmailla vyöhykkeillä. Varsinkin veroinnovaattorien kannattaa varautua virheriskiin.

Käydään muutamalla sanalla läpi, mitä nämä riskit käytännössä tarkoittavat.

REGULAATIORISKI

Voimme tehdä kauniita malleja siitä, miltä yrityksesi tulos näyttää 2023-2030 ja optimoida tulevien vuosien palkan ja osingon ennusteiden mukaan. Ja ennusteet voivat osua täysin nappiin, mutta sitten Vasemmistoliitto voittaa vaalit ylivoimaisesti, huojennetun osingon järjestelmä haudataan ja niin palkka kuin osinko joutuu smaan progression piiriin, jossa 80 % ulosmitataan valtiolle.

Koko optimointi voi siis kaatua siihen, että poliitikot yksinkertaisesti muuttavat lakeja joko parempaan tai huonompaan suuntaan.

SPEKULAATIORISKI

Kaikki ennustaminen on vaikeaa, mutta tulevaisuuden ennustaminen se vasta vaikeaa onkin – sanoo vanha sananlasku.

Optimointi varsinkin pitkällä aikavälillä perustuu täysin ennusteisiin tulevista tuloksista. Jos toteutuvat tulokset eivät ole edes samasta galaksista, niin optimointikin on lähtökohtaisesti täysin pielessä.

Yhden vuodenkin optimointikin voi olla pielessä, jos yrittäjä veikkaa rahantarpeekseen 100.000 euroa ja lopullinen tarve onkin 50.000 euroa. Tällöin jälkimmäisestä osasta on todennäköisesti maksettu törkeästi enemmän veroja kuin, mitä oltaisiin maksettu toisenlaisella tavoitteella.

VIRHERISKI

Optimointi voi myös mennä pieleen, jos töppäillään lakien ja säädösten kanssa. Osinkoa ja palkkaa optimoidessa varsinkin innovaattorit leikkivät usein lain harmailla vyöhykkeillä. Verohallinto vie nämä arjen sankarit ensin hallinto-oikeuteen ja joskus jopa korkeimpaan hallinto-oikeuteen. Tämä leikki voi olla erittäin kallista.

Alla esimerkkejä muutamista tavoista, joilla optimoinnin saa menemään pieleen.

Työpanososinko

Eri asiantuntijayhtiöt – lääkäriyhtiöt klassisena esimerkkinä – keksivät aikoinaan veikeän tavan nostaa palkkansa osinkona – työpanososinkona. Osinkoa ei jaeta tässä mallissa omistuksen suhteessa vaan sen mukaan, kuka on tuottanut tuloksen firmaan. Jos yhtiön omistavat 50-50 lääkäri A ja lääkäri B, mutta lääkäri A on tehnyt 70 % tuloksesta, niin reilut kaverit voivat päättää yhtiökokouksessa, että A saa 70 % osingosta ja B 30 %.

Reilua? Kyllä varmasti, mutta verottaja katsoo, että tämä on A:n palkkaa. Se on A:n palkkaa, vaikka osinko jaettaisiin A:n holdingyhtiölle.

Aika monet asiantuntijat ovat saaneet valtavat mätkyt sen takia, että heidän osinkonsa menikin vuosien ajalta veroilmoituksessa yllättäen palkkatuloksi.

Jos sinä ja kaverinne haluatte yhteisessä firmassa yrittää jotain tällaista, niin kannattaa harkita mallia, jossa jokaisella on holdingyhtiö, joka laskuttaa liiketoimintayhtiötä tilikauden aikana työpanoksen suhteessa. Tämä on Taloushotellin käsityksen mukaan vielä täysin hyväksyttävä tapa päästä samaan lopputulokseen, koska kyse ei ole osingosta.

Osinkosaamisen vanheneminen

Nostamaton osinkosaaminen vanhenee lähtökohtaisesti kolmessa vuodessa (tai kymmenessä riippuen osingonjakopäätöksestä). Vanhentuneesta osinkosaamisesta tulee yhtiölle veronalaista tuloa. Tähän on päätynyt korkein hallinto-oikeuskin päätöksessään KHO 2021:150 sekä aiemmin päätöksessä KHO 1999 T 2219.

Vero-optimoija usein jakaa nettovarallisuudesta vähintään huojennetun osingon, mutta saattaa jättää yhtiön kassatilanteen takia osingon nostamatta.

Tässä ei ole sinänsä mitään väärää. Velan oikeudellinen muoto on kuitenkin syytä vimpauttaa osinkovelasta muuksi velaksi. Väännä siis velkakirja, jolla kuittaat osinkovelan maksetuksi ja asian pitäisi olla sillä pois päiväjärjestyksestä.

Kompontti #1: erilaiset osingot

Osingon ja palkan optimoinnin kokonaisuus muodostuu kolmesta komponentista, joista kaksi ensimmäistä on itsestäänselviä:

1. Osinko

2. Palkka

Vähemmän itsestäänselvä on:

3. Yrityksen tuloverotus

Käydään nämä kaikki kolme läpi aloittaen osingoista.

Jakokelpoiset varat ja osakeyhtiölaki

Osakeyhtiöstä ei voi jakaa osinkoja miten sattuu. Olisikin kivaa, jos rahaa saisi täräyttää pihalle tylysti omantunnon mukaisesti. Lähtökohtaisesti seuraavien ehtojen tulee kuitenkin osakeyhtiölain mukaan täyttyä:

- Tasetesti OK

- Maksukykyisyystesti OK

- Jako perustuu vahvistettuun (ja yleensä tilintarkastettuun) tilinpäätökseen

1. Tasetesti

Osakeyhtiölain mukaan jakokelpoisia varoja ovat yhtiön vapaa oma pääoma vähennettynä aktivoiduilla kehitysmenoilla:

Osinko ja varojen jakaminen vapaan oman pääoman rahastosta

13 luku 5 § (30.12.2015/1622)

Osakeyhtiölaki

Jaettava määrä

Jollei yhtiön maksukykyä koskevasta 2 §:stä muuta johdu, yhtiö saa jakaa vapaan oman pääoman, josta on vähennetty yhtiöjärjestyksen mukaan jakamatta jätettävät varat sekä määrä, joka on kehitysmenona merkitty taseeseen kirjanpitolain mukaisesti.

Vapaata omaa pääomaa on hiukan mutkia oikoen koko oma pääoma vähennettynä osakepääomalla. Useimmissa osakeyhtiöissä tämä pitää paikkansa.

2. Maksukykyisyystesti

Osakeyhtiölain mukaan osingot pitäisi vielä pystyä maksamaankin

13 luku 2 §

Osakeyhtiölaki

Maksukyky

Varoja ei saa jakaa, jos jaosta päätettäessä tiedetään tai pitäisi tietää yhtiön olevan maksukyvytön tai jaon aiheuttavan maksukyvyttömyyden.

Jos jako aiheuttaisi maksukyvyttömyyden, niin tämä ei Taloushotellin näkemyksen mukaan automaattisesti aiheuta estettä osingon jakamiselle, jos omistajat sitoutuvat antamaan jakohetkellä samansuuruisen lainan yhtiölle.

Eli jos raha ei liiku, niin jako ei aiheuta maksukyvyttömyyttä. Osingonjako tehtäisiin nimellisesti vain, jotta saataisiin verot ajoitettua hetkeen, jolloin ne ovat kaikista edullisimmat ja myöhemmin maksukyvyn parantuessa rahat voidaan ottaa ulos – verothan on jo maksettu.

3. Tilintarkastettu tilinpäätös

Jotta edellä mainittuja ehtoja ei ”täytettäisi” nenäliinaan raapustetun arviotaseen perusteella, niin lainsäätäjä vaatii hiukan virallisempaa menettelyä:

13 luku 3 § (13.4.2007/461)

Osakeyhtiölaki

Jaon perustuminen tilinpäätökseen

Varojen jakaminen perustuu viimeksi vahvistettuun tilinpäätökseen. Jos yhtiössä on lain tai yhtiöjärjestyksen mukaan velvollisuus valita tilintarkastaja, tilinpäätöksen on oltava tilintarkastettu. Jaossa on otettava huomioon tilinpäätöksen laatimisen jälkeen yhtiön taloudellisessa asemassa tapahtuneet olennaiset muutokset.

Jos yhtiösi tulee lain mukaan tilintarkastaa, niin älä siis ala jakamaan rahaa ennen kuin tilintarkastaja on laittanut nimensä paperiin alle.

Huojennettu osinko eli pääomatulo-osinko

Halvinta rahaa, jota yrittäjä voi Suomessa saada vähäisten palkkatulojen lisäksi on huojennettu osinko. Koska yritys maksaa yhteisöveroa 20 % ja osinko on sitä kautta kahdenkertaisen verotuksen piirissä, on vasemmistolaispainoitteinen Suomi armahtanut varoista vajaan kymmenyksen ja tuupannut siihen liittyvän varojenjaon hiukan kevyemmin verotettuun laariin.

Kahdeksan prosenttia osakkeen matemaattisesta arvosta voidaan jakaa ulos huojennettuna osinkona eli pääomatulo-osinkona.

Mutta mitä ihmettä se ”osakkeen matemaattinen arvo” oikein tarkoittaa?

Osakkeen matemaattinen arvo ja yhtiön nettovarallisuus

Jos luit edellisen kohdan, niin huomasit, että osakeyhtiölaki rajoittaa, kuinka paljon paalua voit ulosmitata yrityksestäsi.

Yhtiön nettovarallisuus ja sitä kautta matemaattisen arvon ja sitä kautta huojennetun osinkosi rajat määrittelee sen sijaan laki varojen arvostamisesta.

Yksinkertainen nyrkkisääntö

Asia kuulostaa sikäli yksinkertaiselta, että yhtiön nettovarallisuus on lain mukaan yhtä kuin yhtiön varat vähennettyinä yhtiön veloilla.

Yhtiön nettovarallisuus on siis yleensä yhtä kuin yhtiön oma pääoma. Usein se onkin juuri näin yksinkertainen yhtälö.

Osakkeen matemaattinen arvo on yhtiön nettovarallisuus jaettuna osakkeiden lukumäärällä.

9 § Osakkeen matemaattinen arvo

Laki varojen arvostamisesta

Osakkeen matemaattinen arvo lasketaan jakamalla tarkistetun nettovarallisuuden määrä yhtiön ulkona olevien osakkeiden lukumäärällä. Yhtiön lunastamat ja muutoin hankkimat omat osakkeet jätetään matemaattista arvoa laskettaessa lukuun ottamatta.

Eli huojennetun osingon määrä kaikille osakkeille useimmiten voidaan laskea seuraavalla kaavalla:

8 % x oma pääoma = huojennettu osinko Osaketta kohti huojennettu osinko on siis:

huojennettu osinko / osakkeiden lukumäärä ⚠HUOM!⚠ Paino tässä nyrkkisäännössä on sanalla useimmiten! Tähän on joukko poikkeuksia, jotka sinun tulee tietää, jos et halua vaarantaa lompakkoasi 💸

Poikkeukset, jotka on pakko tietää

Nyrkkisäännöt ovat siitä kivoja, että niillä voi oikoa polkuja, jos se on mahdollista. Ne ovat siitä kuitenkin huonoja, että joskus mutkia ei voi oikoa.

Moni yrittäjä on mennyt osinkoa jakaessaan pahasti pieleen, koska yhtiön nettovarallisuus olikin verotuksessa jotain muuta kuin oma pääoma.

Varallisuuslaista löydät joukon poikkeuksia. Alla otsikoituna muutamia oleellisia poikkeuksia.

Onko taseessasi käyttöomaisuusosakkeita, joiden arvo on kasvanut?

Muuhun kuin vaihto- tai sijoitusomaisuuteen kuuluvat julkisesti noteeratut arvopaperit ja sijoitusrahasto-osuudet sekä tässä luvussa tarkoitetun yhtiön osakkeet arvostetaan 1 ja 4 momentista poiketen niiden yhteenlaskettuun verovuotta edeltävän vuoden 4, 5 tai 5 a §:ssä tarkoitettuun vertailuarvoon, jos se on niiden yhteenlaskettua poistamatonta hankintamenoa suurempi.

Laki varojen arvostamisesta

…

Julkisesti noteeratun arvopaperin vertailuarvo on 70 prosenttia arvopaperin tilinpäätöspäivän mukaisesta päätöskurssista.

…

Muun kuin julkisesti noteeratun yhtiön osakkeen vertailuarvo lasketaan noudattaen matemaattisen arvon laskemista koskevia säännöksiä 2–5 momentissa säädetyin poikkeuksin.

Erityisesti holdingyhtiömallissa arvokkaaksi noussut tytäryhtiö voi nostaa merkittävästikin emoyhtiön varoja varallisuuslaskennassa suhteessa kirjanpitoarvoon eli yleensä hankintamenoon.

Verohallinto julkaisee kotimaisten noteeraamattomien osakkeiden vertailuarvot vuosittain.

Jos kirjanpitäjäsi tietää, mitä tekee, niin hän osaa täyttää 6B-veroilmoituksen yhteydessä annettavan 8A-lomakkeen oikein hakemalla nämä tiedot.

Onko taseessa kehittämismenoja?

Käyttöomaisuuden sekä sellaisten pitkävaikutteisten menojen, joilla on varallisuusarvoa, arvoksi katsotaan verovuoden päättyessä tuloverotuksessa poistamatta oleva arvo.

Laki varojen arvostamisesta

Arvostamislaissa niin sanotulle ”varallisuusarvolle” annetaan korkea painoarvo. Verohallinto on vääntänyt, ettei kehittämismenoilla olisi varallisuusarvoa. Osakeyhtiölain mukaan kehittämismenot tulee myös lukea pois jakokelpoisesta omasta pääomasta. Siksi moni kirjanpitäjä laskee nämä pois myös huojennetun osingon maksimin arviolaskelmastaan.

Korkein hallinto-oikeus on päätöksessään KHO 2014:120 kuitenkin linjannut, että näillä erillä voi kuitenkin olla varallisuusarvoa, jolloin ne eivät vähennä huojennetun osingon maksimia. Päätöksessä on tehty myös sellainen looginen luuppi, että jos kehittämismenot on saatu kirjanpitolain mukaan aktivoida (standardit tälle ovat varsin korkeat), niin erällä on tällöin käytännössä automaattisesti varallisuusarvoa.

Pidä vain huolta siitä, että kehittämismenojen aktivointi täyttää kirjanpitolain tiukat vaatimukset, niin voit napsia (todennäköisesti) hyödyt myös verotuksessa.

Onko taseessa laskennallisia verosaamisia tai -velkoja?

Varoina ei kuitenkaan pidetä kirjanpitolain (1336/1997) 5 luvun 18 §:n mukaisia laskennallisia verosaamisia.

Laki varojen arvostamisesta

…

Velkana ei pidetä kirjanpitolain 5 luvun 18 §:n mukaisia laskennallisia verovelkoja.

Nämä erät on laskettava pois. Jos sinulla on pieni yhtiö, niin todennäköisesti näitä ei taseessasi ole (eikä edes kirjanpitäjäsi tiedä, mitä ne ovat).

Onko taseessasi käyttöomaisuudessa rakennus tai kiinteistö?

Muuhun kuin vaihto- tai sijoitusomaisuuteen kuuluva kiinteistö, rakennus ja rakennelma arvostetaan 1 ja 4 momentista poiketen verovuotta edeltävän vuoden vertailuarvoon, jos se on poistamatonta hankintamenoa suurempi. Metsän vertailuarvona pidetään 7 §:ssä tarkoitettua arvoa ja maatalousmaan vertailuarvona 20 §:n mukaista arvoa, kiinteistöverolain (654/1992) 3 §:ssä tarkoitetun muun kiinteistön vertailuarvona nollaa sekä muun kiinteistön vertailuarvona tämän lain 5 luvussa tarkoitettua verotusarvoa. (10.11.2006/966)

…

5 luku 30 § (18.11.2013/812): Rakennuksen ja rakennelman verotusarvoRakennuksen, rakennelman ja vesivoimalaitoksen arvoksi katsotaan jälleenhankinta-arvo vähennettynä seuraavilla vuotuisilla ikäalennuksilla:

1) puinen asuin-, toimisto- ja muu niihin verrattava rakennus 1,25 prosenttia ja vastaava kivinen 1 prosentti;

Rakennusten verotusarvo määrätään jälleenhankinta-arvon ja siitä tehtävien ikäalennusten perusteella. Rakennusten jälleenhankinta-arvon perusteet vahvistaa valtiovarainministeriö.

Kiinteistön verotusarvo kiinteistöverotuksessa

….

Valtiovarainministeriön vahvistamassa rakennusten jälleenhankinta-arvoasetuksessa jälleenhankinta-arvon perusteena on käytetty 75 prosenttia keskimääräisistä rakennuskustannuksista. Rakennuksen myyntihinnalla ja todellisilla rakennuskustannuksilla ei siten yleensä ole merkitystä rakennuksen jälleenhankinta-arvoa määrättäessä.

Valtiovarainministeriön laskentaperusteet verovuodelle 2022 löytyvät tästä linkistä. Jokaiselle vuodelle julkaistaan omat laskentaperusteet.

Varsin syvälle siis joutuu sukeltamaan, että kaiken tiedon löytää.

Useimpia yrityksiä tämä touhu koske, koska jälleenhankinta-arvo harvoin ylittää poistamatonta hankintamenoa. Muutamien kohdalla verohyöty voi kuitenkin olla merkittäväksin, jos laskenta on tehty oikein.

Tiedosta nämä erot nyrkkisääntöön ja päihitä verottaja!

BONUS: osakkeen vertailuarvo veroilmoituksessa

Taloushotelllin talouspäälliköiltä kysytään usein, miksi vertailuarvo eroaa matemaattisesta arvosta.

Joskus sillä ei näytä olevan mitään yhteyttä matemaattiseen arvoon.

Veroilmoituksessa voi näkyä esim. näin:

Vertailuarvo on laskennallinen kummajainen, jota koskevat muun muassa seuraavat poikkeukset:

Vertailuarvoa laskettaessa nettovarallisuudesta vähennetään tilikaudelta jaettavaksi päätetty osinko. Vertailuarvo saa olla enintään 50 prosenttia edellisen vuoden vertailuarvoa korkeampi. Jos edellisen vuoden vertailuarvo on nolla, katsotaan vertailuarvoksi verovuoden ja edellisen vuoden vertailuarvon keskiarvo.

Laki varojen arvostamisesta

Myös osakepääoman korottamaminen tai alentaminen otetaan huomioon.

Jos katsot verotuspäätöstä ja luvut eivät käy järkeen, niin missään tuskin on mitään virhettä. Laskenta on vain tehty rakenteellisesti oudoksi.

Murrettu tilikausi? Ajoita osingonjakopäivä oikein

Päättyykö yrityksesi tilikausi 31.01? 30.06? 15.09? Jos se on jotain muuta kuin verovuoden päättymispäivä 31.12., niin kyseessä on murrettu tilikausi.

Yhtiön nettovarallisuus ja osakkeen matemaattinen arvo lasketaan edellisenä verovuonna viimeisimmäksi päättyneen tilikauden perusteella.

Jos tilikautesi päättyy siis 30.04.2023, niin älä jää osinkoa verovuonna 2023 vielä tämän taseen perusteella. Huojennettu osinko lasketaan 2023 vuoden 2022 taseen perusteella. Jos teet osingonjakopäätöksen 2023, niin kirjaa se näin:

”Jaetaan osinkona X euroa eli yhteensä X/Y euroa osaketta kohti. Osinko on nostettavissa aikaisintaan 01.01.2024”.

Huojennettu osinko alle 150.000 euroa

Huojennettu osinko verotetaan eri tavalla riippuen siitä ylittääkö vai alittaako se 150.000 euroa. Alittava osuus verotetaan näin verovuonna 2023:

- 25 % on veronalaista pääomatuloa.

- 30.000 euroon asti pääomatulon veroprosentti on 30 %.

- 30.000 euroa ylittävältä osalta veroprosentti on 34 %.

- 75 % on verovapaata tuloa.

Otetaan esimerkki. Huojennettua osinkoa jaetaan 100.000 euroa. Tästä veronalaista pääomatuloa on 25 % eli 25.000 euroa. Veroa maksetaan tästä 30 % eli 7.500 euroa.

Otetaan toinen esimerkki. Huojennettua osinkoa jaetaan 150.000 euroa. Tästä 25 % osuus eli veronalaista pääomatuloa on 37.500 euroa. Vero lasketaan näin:

30.000e x 30 % + 7.500e x 34 % = 11.550e

Voit myös laskea verot näin:

- Huojennettu osinko 0-120.000e: vero on 7,5 % koko osingosta. Vero on 9.000e kun osinko on 120.000e

- Huojennetun osingon 120.000e ylittävä osuus 150.000e asti: vero on 8,5 % ylittävältä osuudelta.

Esim. osinko 140.000e lasketaan nopeutetusti näin. 9.000e + 20.000e x 8,5 % =10.700e.

Esimerkeissä oletetaan, ettei osinkoa saavalla ole pääomatuloja muualta. Jos on, niin yhtälö muuttuu.

⚠HUOM!⚠ Lakisääteinen ennakonpidätys on 7,5 % eli jos maksat huojennettua osinkoa enemmän kuin 120.000 euroa (verotettava osuus ylittää tällöin 30k€), niin maksa tällöin ennakkoa itse enemmän, jos et halua mätkyjä.

Huojennettu osinko yli 150.000 euroa

Kun huojennettu osinko ylittää 150.000 euron rajan, niin verotus muuttuu:

- 85 % on veronalaista pääomatuloa.

- Veroprosentti on 34 % verovuonna 2023 (30.000 euron raja on jo ylitetty).

- 15 % on verovapaata tuloa.

Lyhyesti ilmaistuna veroprosentti on 150.000e ylittävältä osalta 85 % x 34 % = 28,56 %

150.000 euron rajalla vero on aina 11.550 euroa, jos pääomatuloja ei ole muualta. Voit siis laskea 150.000e ylittävätosingot lyhyesti näin: 11.550e + (osinko – 150.000e) x 28,56 %.

Esimerkiksi 220.000e huojennettu osinko:

11.550e + (220.000 – 150.000e) x 28,56 % = 31 542 euroa.

Eli ei enää kovinkaan huojennettua tässä vaiheessa – valitettavasti 😢

Ansiotulo-osinko

Miten sitten, kun maaginen 8 % nettovarallisuudesta ylitetään ja osinkoa jaetaan enemmän kuin huojennettu osinko? Silloin varmaan verotetaan 100 % pääomatulona eli veroaste on joka eurosta joko 30 % tai 34 %?

No ei jaeta. Poliitikot ovat pysäyttäneet yrittäjien veroprogressiovastaisuuden tässäkin kohtaa.

On keksitty käsite ansiotulo-osinko.

Ansiotulo-osinko on siltä miltä kuulostaakin – osa osingosta verotetaan kuin se olisi palkkaa:

- 25 % on verotonta tuloa

- 75 % on veronalaista ansiotuloa

Eli jos Joska Jakunen nostaa yhtiöstä 100.000 euroa osinkoa yhtiöstä, jossa ei ole lainkaan nettovarallisuutta, niin 75.000 euroa verotetaan tästä ikään kuin se olisi palkkaa. Kalliiksi tulee.

Nopeasti ajatteleva päättelee tästä, ettei palkkaa kannata maksaa lainkaan, koska 25 % on verotonta tuloa ja vain 75 % verotetaan. Kaikki osinkona ulos siis!

Ei ihan näin. Ansiotulo-osinkoa et voi vähentää yrityksen verotuksessa. Palkan voit. Tällä on iso merkitys vero-optimoinnissa.

Komponentti #2: palkkatulot

Toinen oleellisista komponenteista verojen ja palkan optimoinnissa ovat tietenkin palkkatulot, d’uh.

Koko ansiotulojen verotuksen maailma on ihan oma juttunsa, mutta käydään tiivistetysti läpi joitakin yleisempiä yrittäjiä koskevia asioita.

Vero-optimoinnissa tulee palkan lisäksi huomioida veronluonteiset kulut eli sivukulut, joiden kautta saatu sosiaaliturva ja muut ”hyödyt” ovat pääosin yrittäjien enemmistön mielestä melko arvottomia. Useimmat yrittäjät säästävät kuitenkin itse oman eläkkeensä ja jättävät valtion omaan arvoonsa.

YEL-yrittäjän palkka ja sivukulut

Suurin osa yrittäjistä ovat päätoimisia ja kuuluvat YEL:in eri yrittäjän eläketurvan piiriin. Tällöin yrittäjää eivät rienaa suoraan tai välillisesti seuraavat sivukulut tai sivukulujen luonteiset vaivat:

- Työttömyysturvavakuutus

- Tapaturmavakuutus

- Ryhmähenkivakuutus

- Työntekijän työeläkevakuutus

- Työterveyshuolto

Sairauskuluvakuutus pitää kuitenkin olla ja se on 1,53 % maksetusta palkasta vuonna 2023. Eli jos maksat 10.000 euroa palkkaa, niin maksat 153e sairausvakuutusmaksua. Yritys voi vähentää toki tämän kulun verotuksessaan.

TYEL-yrittäjän ja osaomistajien palkka ja sivukulut

Niiden yrittäjien osalta menevät asiat monimutkaisemmaksi, jotka omistavat itse alle 30 % (tai yhdessä perheenjäsentensä kanssa alle 50 %) yrityksen osakkeista. Jos heille maksetaan palkkaa tästä yrityksestä, niin he eivät ole YEL- vaan TYEL-yrittäjiä.

Osaomistajista (muut kuin YEL-yrittäjät) maksetaan myös osaomistajan työttömyysvakuutusmaksua. Osaomistajan rajat paukkuvat monimutkaisesti riippuen siitä omistaako yksin vai perheenjäsenten kanssa sekä onko johtavassa asemassa vai ei.

Tämä tekee palkasta kallista.

Menemättä yksityiskohtiin myös muut sivukulut alkavat tulla kehiin, jos yrittäjä omistaa niin vähän, että hänet katsotaan palkansaajaksi.

Kaikella tällä on luonnollisesti merkittäväkin vaikutus verojen optimointiin.

Kilometrikorvaukset ja päivärahat

Nämä eivät ole määritelmällisesti palkkaa vaan korvauksia, mutta selitykset sikseen: ne ovat sinulle verotonta tuloa, jos voit niitä nostaa.

Nosta siis päivärahat ja kilometrikorvaukset aina, kun lakisääteisesti voit (älä kuitenkaan sitä useammin).

Luontoisedut

Jotkut neuvovat ottamaan luontoisetuja sitä mukaa enemmän, mitä korkeammaksi veroprosenttisi kasvaa.

Suosittelemme suhtautumaan tällaiseen mutkat suoraksi vetävään nyrkkisääntöön varsin varauksellisesti.

Neuvossa voi olla järkeä, jos luontoisedun arvo jää yhteisön tulovero huomioiden pienemmäksi tai yhtä suureksi kuin maksamalla kulut omasta taskusta. Asuntoedun kohdalla näin usein on, jos kyseessä on vuokra-asunto.

Kuitenkin jos luontoisedun arvo on korkeampi kuin todelliset kulut, kuten esimerkiksi autoedun kohdalla usein on, niin tällöin kannattaa tällaiset nyrkkisäännöt unohtaa kokonaan. Todennäköisesti maksat veroissa enemmän kuin haluaisit.

Perheenjäsenten palkka

Suomessa ei ole järjestelmää, joka mahdollistaisi perheen ansiotuloverotuksen. Jokaisen ansiotulot verotetaan erikseen.

Monet yrittäjät ovat kuitenkin keksineet tavan kiertää tämän. Jos puoliso on esimerkiksi kotiäiti tai -isä ilman tuloja, niin voi olla hyvinkin edullista siirtää yksi osake tämän nimiin ja sen jälkeen jakaa palkkatulot puolison kesken siten, että perheen tavoitteleman palkkatason verorasite minimoituu.

Tärkeää on kuitenkin huomioida, että puolison tulisi tällöin tehdä oikeasti jotain työtä yrityksessä – vaikka vähäistäkin. Muu järjestely varsinkin julkilausuttuna katsotaan herkästi peitellyksi osingoksi:

Palkan maksamisen edellytys on, että se on korvaus työsuorituksesta. Peitelty osinko taas on osakkuusaseman perusteella saatu etuus, joka saadaan osingonjaon muotovaatimukset sivuuttaen.

Syventävä vero-ohje peitellystä osingosta

Marginaaliveroasteen huomiointi

Saatat törmätä muilla vastaavasta aiheesta kirjoittavien sivustoilla nyrkkisääntöihin, jossa neuvotaan seuraavaa optimaalisesta verojen ja varojen nostojärjestyksestä:

- Palkkaa n. 40.000 euroon asti n. 26 % kokonaisveroasteella

- Tämän jälkeen huojennettu osinko.

- Tämän jälkeen joko ansiotulo-osinkoa tai palkkaa riippuen tilanteesta

Olemme ehkä Taloushotellissa matemaattisesti vajavaisia, mutta emme pääse samaan lopputulokseen. Näkemyksemme mukaan kannattaa yleensä toimia näin:

- Nosta huojennettu osinko aina, ellei se ole tosi vähäinen (muutaman tonnin osingossa tilitoimistojen kulut syövät verohyödyn, ellei se ole Taloushotellin tapaan osana kiinteää hintaa)

- Yritys on pääsääntöisesti tuloveronsa jo maksanut aiempina vuosina, joten verohyötyä ei saada jättämällä osinko nostamatta siltä osin kuin se kohdistuu edellisvuoden voittovaroihin (kuluvan tilikauden osalta suunnittelu kyllä kannattaa).

- Nosta kaikki verovapaat päivärahat ja kilometrikorvaukset, jotka saat sekä nosta palkkaa huomioiden, milloin veromarginaali kääntyy kohdallasi epäedulliseksi. Vähennykset huomioiden 26 % marginaaliveroaste saavutetaan noin 25.000-30.000 euron tuloilla (riippuu mm. kunnasta, kirkollisverosta, ym.).

- Tämän pisteen jälkeen niin sanotusti minimaalisen ”halpa raha” on saavutettu. Tämä raha kannattaa yleensä aina nostaa ulos.

- Tästä eteenpäin mietitään palkan ja ansiotulo-osingon suhdetta.

Tämän perusteeksi muutama sana Suomen verotuksesta.

Valtion tuloveroasteikko 2023

| Verotettava ansiotulo | Vero alarajan kohdalla | Vero alarajan ylittävästä tulon osasta |

|---|---|---|

| 0 € | 0 € | 12,64 % |

| 19 900 € | 2 515,36 € | 19,00 % |

| 29 700 € | 4 377,36 € | 30,25 % |

| 49 000 € | 10 215,61 € | 34,00 % |

| 85 800 € | 22 727,61 € | 44,00 % |

Suomessa on progressiivinen verotus. Tämän tiedät. Tämän kaikki tietävät.

Lähes kaikki ajattelevat tämän kuitenkin väärin. Jos veroprosenttisi on 32 %, niin useimmat ajattelevat, että se on 32 % tammikuusta joulukuuhun, koska näin verokortissa lukee ja näin sen tilität valtiolle.

Paljon kuvaavampi tapa on kuitenkin ajatella veroprosenttia vain keskiarvona.

Jos palkkasi on 6.000 euroa, niin tammikuusta maaliskuuhun maksat veroa 12,64 % + kunnallisveron miinus lakisääteiset vähennykset (lopputulos ihan muutaman prosentin). Jouluussa maksat veroa noin 40 %.

Etkö hyväksy ajatusta? No, eivät monet sitä tahdokaan hyväksyä. ”Väärin ajateltu”, sanotaan.

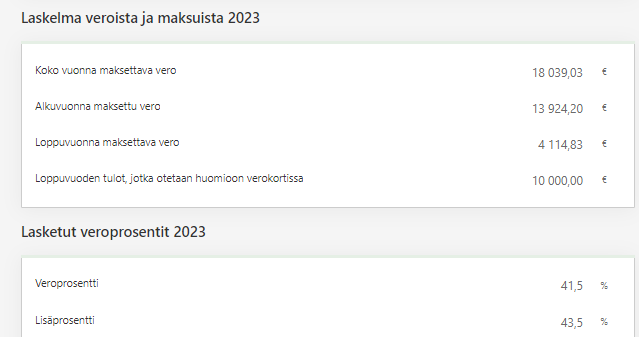

Kuitenkin, jos menet veroprosenttilaskuriin ja laitat vuoden bruttotuloiksi 60.000e (esim. kotikunta Helsinki, ei kirkollisverollinen, syntymävuosi 1980), niin saat seuraavan tuloksen:

Veroprosentti 23,50 %, veroa 13.924,20 euroa. Ajattele, että saat joulukuussa yllätysbonuksen 10.000e. Odotatko maksavasi veroa 23,50 %?

Haet uuden verokortin bonusta varten ja ilmoitat seuraavat tiedot:

Saat seuraavan lopputuloksen:

Saat pitää kymppitonnin bonuksestasi alle 6.000e. Verottaja vie siitä yli 40 %.

Jos olet ajatellut näitä asioita aikaisemmin tai olet tarkkasilmäinen, niin huomaat, että muutos vastaa lisäprosenttia. Lisäprosentti onkin käytännössä marginaalivero.

Ajattele verot aina marginaalin kautta, älä keskimääräisen veroprosentin.

PS: älä kerro tätä työntekijöille tai moni alkaa pitämään pari palkatonta kuukautta mieluummin kuin maksaa eli 40 % tuloistaan poliitikoille.

Kunnallisvero ja kirkollisvero 2023

Valtion tuloveron lisäksi maksat kunnallisveroa ja mahdollisesti kirkollisveroa. Eri kunnilla voi olla merkittävästi erilaiset veroprosentit:

Edullisimmat kunnat

| Kunta | Kunnan tuloveroprosentti | Ev.lut. seurakunnan tuloveroprosentti | Ortodoks. seurakunnan tuloveroprosentti | Yhteensä kunta+evlut |

|---|---|---|---|---|

| Kauniainen | 4,36 | 1 | 1,8 | 5,36 |

| Espoo | 5,36 | 1 | 1,8 | 6,36 |

| Eurajoki | 5,36 | 1,6 | 2 | 6,96 |

| Helsinki | 5,36 | 1 | 1,8 | 6,36 |

| Kustavi | 5,36 | 1,8 | 1,75 | 7,16 |

| Luhanka | 5,86 | 2 | 1,95 | 7,86 |

| Inari | 6,36 | 1,9 | 2,1 | 8,26 |

Kalleimmat kunnat

| Kunta | Kunnan tuloveroprosentti | Ev.lut. seurakunnan tuloveroprosentti | Ortodoks. seurakunnan tuloveroprosentti | Yhteensä kunta+evlut |

|---|---|---|---|---|

| Teuva | 9,86 | 1,75 | 2 | 11,61 |

| Veteli | 9,86 | 1,9 | 2 | 11,76 |

| Ähtäri | 9,86 | 1,65 | 2 | 11,51 |

| Kaskinen | 10,36 | 1,85 | 2 | 12,21 |

| Ylivieska | 10,36 | 1,75 | 2 | 12,11 |

| Halsua | 10,86 | 1,65 | 2 | 12,51 |

Jos Halsuassa asuminen ei ole tärkeämpää kuin veroissa säästäminen, muuta muualle.

Automaattiset vähennykset ansiotuloverotuksessa 2023

Työeläke- ja työttömyysvakuutusmaksut

Palkkaan kohdistuvat työeläke- ja työttömyysvakuutusmaksut vähennetään verotettavasta ansiotulosta (sivukuluihin kohdistuvaa osuutta ei). YEL-yrittäjällä on vähennettävänä lähtökohtaisesti vain YEL-vakuutusmaksut.

Tulonhankkimisvähennys

750 euroa pois ansiotuloista – tai ansiotulot 0 euroa, jos tulot vuodessa ovat alle 750 euroa. Varsin helppo laskettava ja ymmärrettävä.

Ansiotulovähennys

Tämä vähennys on kummajainen, joka vähentää verotettavaa ansiotuloa kaksiprotaisesti välillä 2500e-14000e ja sitten alkaa vaiheittain häviämään (käänteisesti kasvattaa verotettavaa tuloa), kunnes häviää haamurajalla 93.333 euroa kokonaan.

Ansiotulovähennys siis tekee progression alimmat portaat paljon lineaarisemmaksi kuin, mitä se on, jos katsoo pelkkää valtion tuloveroasteikkoa.

Työtulovähennys

Kiva vähennys, joka tehdään kotitalousvähennyksen suoraan maksettavasta verosta. Se on 12 % 2500 euroa ylittävältä osalta ja max. 2030 euroa vuodessa.

Työtulovähennys on ansiotulovähennyksen tapaan kummajainen, joka alkaa laskemaan (eli lisää veroa) 22.000 euron jälkeen. Tämä tekee samaan tapaan progressiosta alapäässä lineaarisemman ja yläpäässä voimakkaamman, mitä tuloverotaulukoista näkee.

Perusvähennys

Vähätuloisille kohdistettu vähennys, jonka laskennan selittäminen on varsin sekavaa. Perusvähennys on maksimissaan 3.870 euroa ja se vähennetään ansiotulosta, josta on vähennetty muut vähennykset. Tätä vähennyksillä vähennettyä ansiotuloa kutsutaan puhtaaksi ansiotuloksi.

Eli esim. jos saat palkkaa 20.000 euroa, vähennyksesi ovat 5.000 euroa, niin vähennät perusvähennyksen osuuden 15.000 eurosta.

Perusvähennys pienenee 18 % siltä osin, joka ylittää 3.870 euroa eli sitä ei saa lainkaan, kun puhdas ansiotulo ylittää 25.370 euroa (koska [25.370e-3870e] x 18 % = 3.870e).

Tämäkin osalta tasaa progression alimpia portaita lineaarisempaan suuntaan.

Komponentti #3: yrityksen verotus

Viimeinen komponentti on yrityksen verotus. Tämä on tietenkin valtava kokonaisuus, joten käydään tätä läpi lähinnä vain siitä näkökulmasta, mikä on relevanttia edellisten komponenttien eli palkan ja osingon näkökulmista.

Yhteisövero

Osakeyhtiön tulovero eli yhteisövero on Suomessa 20 %. Yrittäjille tämä vero on yhtä kipeä vero kuin, jos se revittäisiin omasta lompakosta. Jos tienaat satasen ja saat verojen jälkeen pitää viisikymppiä, ei ole väliä sillä hävisikö viisikymppiä yrityksen tililtä vai omalta tililtäsi.

Tämän takia on erittäin tärkeää optimoida yrityksen verotus oman verotuksen yhteydessä.

Palkka vs. osinko yrityksen verotuksessa

Osinko

Osinko on yrityksen verotuksessa vähennyskelvoton. Ja kyllä, kaikenlaiset osingot (myös ansiotulo-osinko) on vähennyskelvoton.

Palkka

Palkka on lähtökohtaisesti 100 % vähennyskelpoista yrityksen verotuksessa.

Tilikausi ja verovuodet

Mainittakoon, että on yrityksen tilikausi mikä tahansa, niin henkilöverotuksessa verovuosi on aina kalenterivuosi. Näin ollen palkan verovuosi voi osua yhdelle tai useammalle tilikaudelle. Tämä tuo oman lisähaasteensa osinko-optimointiin.

Dilemma: monta yrittäjää

Edellä mainittu yhtälö, jossa tasapainotellaan kolmea muuttujaa eli palkkaa, osinkoa ja yhteisöverotusta on vielä jossain määri helppo ratkottava, kun osakkaita on vain yksi.

Yhtälö muuttuu merkittävästi vaikeammaksi, kun osakkaita on kaksi tai useampi.

Matemaattinen kaikkien verojen minimointi on vielä mahdollista, mutta jos tämän takia yksittäiselle yrittäjälle tulee ökyverot tai joku ei saa riittävästi rahaa elämiseen, niin ”yksi kaikkien puolesta” -asenne yleensä häviää taivaan tuuliin melko nopeasti.

Dilemmaan on parempi hakea muuta ratkaisua.

Ratkaisu #1: kaikille holdingyhtiöt

Näppärä ratkaisu – joskaan ei aina byrokraattisesti kevyin sellainen – on perustaa kaikille osakkaille holdingyhtiöt.

Näissä on omat miinuksensa erityisesti, jos tähtäimessä on yrityksen myynti jollain aikaikkunalla, jolloin holdingyhtiö ei ole myyntitilanteessa välttämättä verotehokas ratkaisu.

Osinko on kuitenkin yritykselle lähtökohtaisesti verovapaa, joten jos muita esteitä ei ole, niin tällä saadaan merkittävästi enemmän yksilöllistä joustavuutta usean yrittäjän tilanteeseen.

Ratkaisu #2: erilajiset osakkeet

Joissakin harvinaisissa tapauksissa yksi yrittäjä voi haluta merkittävästi palkkaa ja toinen suosii osinkoa.

Tällainen tilanne voi olla, jos jälkimmäisellä on merkittäviä palkkatuloja muualta, jolloin lisäpalkkatulot eivät ole houkuttelevia ja ansiotulo-osinkokin on kokonaisuuden kannalta parempi ratkaisu.

Erilaisia intressejä voi yrittää ratkoa myös osakkeiden erilajisuudella. Näin yrittäjä A voi nostaa tulonsa palkkana ja yrittäjä B osinkona.

Muut ratkaisut

Joskus (tai usein) kumpikaan ratkaisu ei kelpaa tai ole järkevä. Tällöin ei auta kuin hakea neuvottelemalla kultaista keskitietä. Yhden etu on kuitenkin jonkun tappio.

Valitettavan usein jonkun osakkaan intressien pitää joustaa, jotta yhteinen ratkaisu saadaan haettua.

Muut keinot saada rahat ulos yrityksestäsi edullisesti

Jos etsit tästä artikkelista taikakaavaa, jolla voit optimoida osinkosi, niin saatat olla pettynyt. Tämä artikkeli ei sellaista kaavaa tarjoa vaan kertoo lähinnä, mitä sinun pitää tietää ja ymmärtää, jos haluat tähän leikkiin ryhtyä ilman asiantuntijan apua ja työkaluja.

Valitettavasti tämän lähemmäksi ei ole mahdollista tekstimuodossa päästä.

Koska pettymys on varmasti karvas, niin alla vielä muutamia vinkkejä verottajan tyrmäämiseksi kotikonstein.

Sijoitukset SVOP:iin ja nostot SVOP-rahastosta

Jos sinulla on ylimääräistä rahaa taskussasi, niin voit tehdä sijoituksen vapaan oman pääoman rahastoon eli SVOP-rahastoon ja palauttaa sen myöhemmin itsellesi verovapaasti (jos toteutat tämän oikein).

Hyödyt tästä sen, että voit nostaa enemmän huojennettua osinkoa.

Jos sinulla on esimerkiksi miljoona euroa ylimääräistä sijoitettavaksi yritykseen, niin voit nostaa seuraavana vuonna 80.000 euroa enemmän huojennettua osinkoa 7,5%-8,5% veroasteella (plus voitosta yhteisövero).

SVOP-rahastoon tehty sijoitus on kuitenkin verotehokkaasti palautettavissa vain kymmenen vuoden ajan, jonka jälkeen palautukset verotetaan osinkona.

Toteutus pitää kuitenkin oikeasti tehdä oikein. KHO on viime vuosina tehnyt muun muassa päätöksen KHO:2022:53, jossa palautus SVOP-rahastosta tulikin osittain verotetuksi, koska kirjanpitoon ja pöytäkirjoihin ei oltu tarkkaan merkitty, minkä vuoden rahoja palautetaan.

Asunnon myynti yritykselle

Onko yritykseen kertynyt ylimääräistä valuuttaa ja olet samalla miettinyt muuttavasi uuteen asuntoon ja jättämällä vanhan asuntosi sijoitusasunnoksi?

Harkitse asuntosi myymistä yrityksellesi. Jos saisit myydä asuntosi muutenkin verovapaasti, niin myyntivoitto on verovapaa myös yritykselle myytäessä.

Älä kuitenkaan tee kauppaa ihan poskettomaan hintaan, koska muu kuin markkinaehtoinen kauppa menee peitellyn osingon puolelle ja verottaja rankaisee.

Muutto ulkomaille ja ulkomainen yhtiö

Voit aina myös harkita pysyvämpää ratkaisua pakata kimpsusi ja kampsusi ja muuttaa ulkomaille. Tämä saattaa järkevästi toteutettuna johtaa hyvinkin mielekkäisiin veroseuraamuksiin.

Jos voit työskennellä läppärin äärestä niin voit harjoittaa ulkomailta käsin myös yritystoimintaa Suomeen. Usein on järkevää tällöin perustaa myös yhtiö ulkomaille, koska suomalainen yhtiö tulee johtopaikan kautta todennäköisesti muuten verovelvolliseksi uuteen maahasi.

Tiettyä pysyvyyttä muuton suhteen kannattaa olla, koska ulkomailla on lähtökohtaisesti pysyttävä kolme vuotta, jotta yleinen verovelvollisuus Suomeen katkeaa. Dubaihin pitää siis tehdä pidempi reissu, jos haluaa päästä nollaverosta nauttimaan. Toki Verohallinnosta voi hakea päätöstä rajoitetusta verovelvollisuudesta, jos pystyy osoittamaan tosiasiallisten siteiden katkeamisen Suomeen.

Kansainväliseen verotukseen liittyy myös kaikkea ikävää ja myös pankit saattavat karsastaa muuttoasi ja katkaista jopa tilit suomalaiselta yritykseltäsi. Älä odota, että mikään tähän ratkaisuun liittyvä osoittautuisi helpoksi.

Pelkkää firmaa ei ulkomaille kannata laittaa pystyyn, jos meinaa itse jäädä härmälään asumaan. Verottaja on hyvin tehokkaasti tukkinut ne porsaanreiät, joiden avulla Viroon on laitettu kaikenlaisia holdingyhtiöitä pystyyn ja pumpattu rahat sinne. Lähtökohtaisesti nämä firmat tulevat Suomeen verovelvollisiksi tosiasiallisen johtopaikan perusteella.

Lähteet

Syventävä vero-ohje: osinkotulojen verotus

Syventävä vero-ohje: konserniavustus

Syventävä vero-ohje: ennakko-osinkojärjestelmä

Syventävä vero-ohje: työpanokseen perustuva osinko

💡 Olisiko mukavaa, jos tilitoimistosi optimoisi palkkasi ja osinkosi suhteen puolestasi? Älä tyydy vähempään kuin viiden tähden palveluun. Tutustu Taloushotellin palveluihin – Tietoa ja Tuskaa™ sekä TulosKiihdytin™ -palvelupakettimme pitävät omistajien vero-optimoinnin sisällään.